Jak zwiększyć zdolność kredytową? Wybierz szybki i skuteczny sposób

.webp) Napisane przezTomasz Grzybowski

Napisane przezTomasz Grzybowski

Chcesz wiedzieć, jak zwiększyć zdolność kredytową? Odpowiednie działania mogą pomóc poprawić Twoją ocenę kredytową i uzyskać lepsze warunki kredytowe. Poznaj sprawdzone sposoby na poprawę historii kredytowej i zwiększenie szans na uzyskanie finansowania.

Sprawdź w jaki sposób możesz poprawić swoją zdolność kredytową!

Historia kredytowa to zapis wszystkich Twoich zobowiązań finansowych, takich jak pożyczki, karty kredytowe, raty za zakupy czy hipoteka. To od niej zależy, jak oceniają Cię banki i inne instytucje finansowe, a więc w efekcie - Twoja zdolność kredytowa. Dobra historia kredytowa może pomóc w uzyskaniu korzystniejszych warunków kredytowania, a nawet obniżeniu oprocentowania. Jeśli chcesz dowiedzieć się jak zwiększyć zdolność kredytową przeczytaj dalszą część artykułu.

ocena zdolności kredytowej – ocena zdolności konsumenta do spłaty zaciągniętego kredytu wraz z odsetkami, w terminach określonych w umowie o kredyt konsumencki, dokonywana przez kredytodawcę. [1]

Spłacanie zobowiązań w terminie

Regularne spłacanie zobowiązań w terminie może skutecznie Ci pomóc jeśli wciąż zastanawiasz się jak zbudować zdolność kredytową. Opóźnienia w spłacie rat kredytów, rachunków czy kart kredytowych mogą negatywnie wpłynąć na ocenę Twojej wiarygodności w oczach banków oraz innych instytucji finansowych. Terminowość jest jednym z najważniejszych parametrów branych pod uwagę przez biura informacji kredytowej przy ocenie zdolności kredytowej, dlatego warto zadbać o spłaty w wyznaczonym czasie.

Dlaczego terminowość jest ważna?

Terminowa spłata zobowiązań świadczy o Twojej odpowiedzialności finansowej i zdolności do zarządzania swoimi finansami, świadczy to również o tym, że wiesz jak wyrobić zdolność kredytową. Pokazuje, że jesteś osobą, która potrafi planować swoje wydatki i przewidywać, kiedy potrzebuje środków na uregulowanie swoich zobowiązań. W oczach banków terminowy klient jest mniej ryzykowny i bardziej godny zaufania, dlatego może liczyć na korzystniejsze warunki kredytowe w przyszłości.

Jakie mogą być konsekwencje opóźnień?

Co obniża zdolność kredytową? Każde opóźnienie w spłacie. Może to prowadzić do negatywnych skutków, zarówno finansowych, jak i psychologicznych. Oto najczęstsze konsekwencje:

- Wzrost kosztów kredytu – W przypadku opóźnienia w spłacie kredytu banki zazwyczaj naliczają odsetki za zwłokę. Zwiększa to całkowity koszt kredytu i może obciążyć Twój budżet.

- Negatywne wpisy w historii kredytowej – Opóźnienia są odnotowywane przez Biuro Informacji Kredytowej (BIK) lub podobne instytucje, co obniża zdolność kredytową. Negatywne wpisy mogą być widoczne nawet przez kilka lat. Jeśli chcesz poprawić swoją sytuację kredytową, sprawdź jak poprawić ocenę punktową w BIK.

- Ryzyko obniżenia zdolności kredytowej – Opóźnienia mogą wpływać na obniżenie Twojej oceny kredytowej, co sprawia, że w przyszłości trudniej będzie Ci uzyskać kredyt na korzystnych warunkach.

- Utrata dostępu do niektórych usług – W przypadku długotrwałych zaległości kredytowych bank może ograniczyć dostęp do dodatkowych usług, np. limitu kredytowego lub oferty refinansowania.

- Utrata spokoju – Długotrwałe zaległości w płatnościach mogą prowadzić do nieprzyjemnych wezwań do zapłaty, co negatywnie wpływa na samopoczucie i powoduje stres.

Przykłady wpływu na zdolność kredytową

Jeśli regularnie opóźniasz spłatę kredytu, nawet o kilka dni, Twoja zdolność kredytowa może ulec pogorszeniu, co wpłynie na dostępność i koszt przyszłych zobowiązań finansowych. Z drugiej strony, systematyczne, terminowe płacenie rachunków sprawia, że Twoja historia kredytowa staje się pozytywna, jest to budowanie zdolności kredytowej. To kluczowy czynnik, który banki biorą pod uwagę przy rozpatrywaniu wniosków o nowe kredyty czy pożyczki.

Oferty, które mogą okazać się przydatne

Unikanie przekraczania limitów kredytowych

Utrzymanie poziomu zadłużenia poniżej wyznaczonego limitu na karcie kredytowej lub linii kredytowej pozwala Ci na budowanie zdolności kredytowej. Przekraczanie lub maksymalne wykorzystanie limitów kredytowych może prowadzić do problemów finansowych, co obniża zdolność kredytową, ponieważ świadczy o nadmiernym zadłużeniu i potencjalnych problemach z zarządzaniem finansami. Dlatego istotne jest, aby odpowiednio planować wydatki i korzystać z kredytów w sposób kontrolowany.

Dlaczego utrzymywanie niskiego poziomu zadłużenia jest ważne?

Banki oraz inne instytucje finansowe analizują stosunek wykorzystanego kredytu do dostępnego limitu, aby ocenić poziom ryzyka kredytowego klienta. Jeśli regularnie korzystasz z ponad 30-40% dostępnego limitu kredytowego, instytucje finansowe mogą postrzegać Cię jako osobę, która nadmiernie polega na kredytach, może mieć trudności z ich spłatą i nie wie jak poprawić zdolność kredytową. Wysokie wykorzystanie limitu sugeruje, że możesz mieć problemy z zarządzaniem swoimi finansami, co w przyszłości może prowadzić do zaległości w płatnościach.

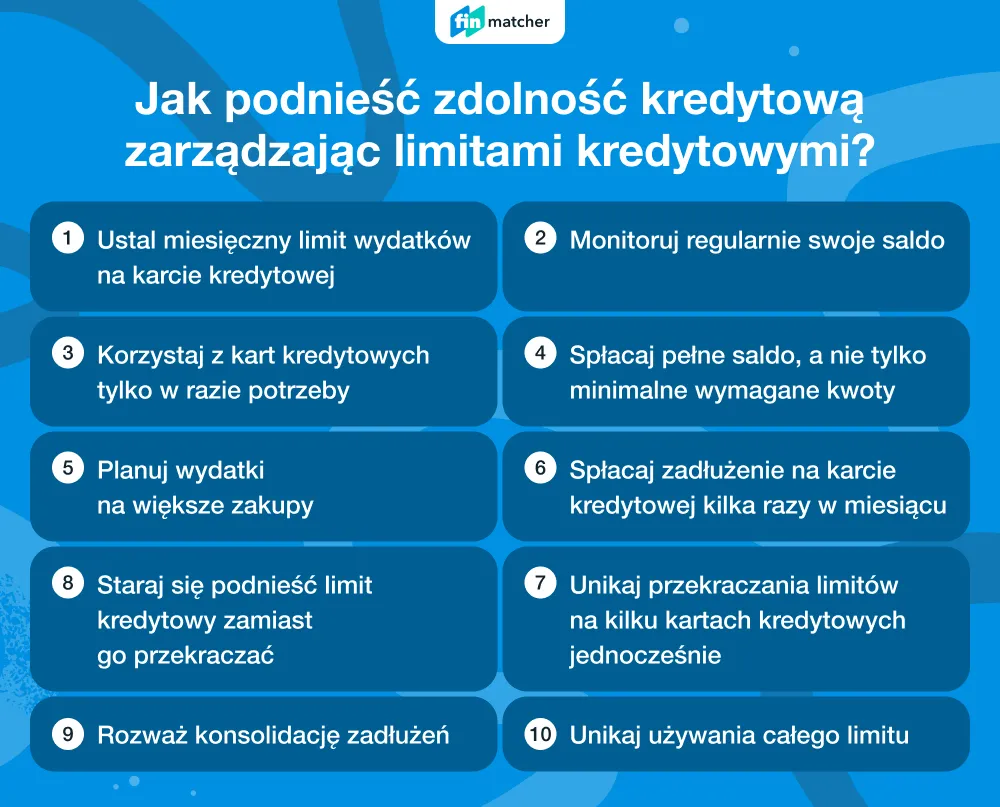

Jak podnieść zdolność kredytową zarządzając limitami kredytowymi?

Kontrolowanie poziomu zadłużenia na kartach kredytowych i innych liniach kredytowych może być łatwiejsze, jeśli wprowadzisz kilka praktycznych nawyków:

- Ustal miesięczny limit wydatków na karcie kredytowej – Przy planowaniu budżetu domowego ustal kwotę, którą możesz bezpiecznie wydać na karcie kredytowej, aby mieć pewność, że bez problemu spłacisz ją w kolejnym okresie rozliczeniowym.

- Monitoruj regularnie swoje saldo – Większość banków oferuje aplikacje mobilne lub internetowe, które umożliwiają bieżący dostęp do konta. Regularne sprawdzanie poziomu zadłużenia pomaga uniknąć przekroczenia limitu.

- Korzystaj z kart kredytowych tylko w razie potrzeby – Traktuj kartę kredytową jako narzędzie finansowe, które jest wsparciem w sytuacjach, gdy potrzebujesz dodatkowych środków na krótki okres czasu. Unikaj codziennych zakupów na kredyt, jeśli nie jesteś pewien, że spłacisz je w całości w następnym okresie.

- Spłacaj pełne saldo, a nie tylko minimalne wymagane kwoty – Regularne spłacanie pełnego salda pozwala uniknąć dodatkowych kosztów odsetek i pozwala na budowanie zdolności kredytowej.

- Planuj wydatki na większe zakupy – Jeśli planujesz większy wydatek, taki jak sprzęt AGD czy wakacje, zaplanuj odpowiednio jego finansowanie. Jeśli zdecydujesz się na kredyt, rozważ inne formy finansowania niż karta kredytowa, aby nie nadwyrężać dostępnego limitu.

- Spłacaj zadłużenie na karcie kredytowej kilka razy w miesiącu – Jeśli korzystasz z karty kredytowej często, rozważ spłaty kilka razy w miesiącu. Regularne obniżanie salda kredytowego przed końcem okresu rozliczeniowego sprawia, że poziom zadłużenia pozostaje niski, co zwiększa zdolność kredytową.

- Unikaj przekraczania limitów na kilku kartach kredytowych jednocześnie – Jeśli posiadasz więcej niż jedną kartę kredytową, rozważ korzystanie z każdej z nich w ograniczonym zakresie. Zbyt wysokie zadłużenie na wielu kartach może negatywnie wpłynąć na ocenę Twojej wiarygodności finansowej.

- Staraj się podnieść limit kredytowy zamiast go przekraczać – Jeśli regularnie zbliżasz się do maksymalnego limitu, rozważ negocjacje z bankiem w sprawie podwyższenia limitu. Większy limit obniży wskaźnik wykorzystania kredytu, co pozytywnie wpłynie na Twoją zdolność kredytową.

- Rozważ konsolidację zadłużeń – Jeśli masz zadłużenie na kilku kartach kredytowych, zastanów się nad opcją konsolidacji, która pozwoli Ci przenieść wszystkie zobowiązania na jeden kredyt z niższym oprocentowaniem i mniejszym obciążeniem miesięcznym.

- Unikaj używania całego limitu – Staraj się utrzymywać zadłużenie na karcie na poziomie poniżej 30-40% dostępnego limitu, co pozytywnie wpłynie na Twoją ocenę kredytową.

Spłacanie zadłużenie na kartach kredytowych

Redukcja zadłużenia na kartach kredytowych to jeden z najskuteczniejszych sposobów na to jak poprawić zdolność kredytową. Karty kredytowe, choć wygodne, mogą prowadzić do nadmiernego zadłużenia, jeśli nie są odpowiednio zarządzane. Regularne spłacanie salda oraz dążenie do zmniejszenia zadłużenia na kartach kredytowych może znacząco podnieść Twoją ocenę kredytową oraz zmniejszyć koszty związane z obsługą długu.

Dlaczego warto spłacić zadłużenie na kartach kredytowych?

Spłata zadłużenia na kartach kredytowych przynosi wiele korzyści. Oto najważniejsze z nich:

- Poprawa zdolności kredytowej – Zadłużenie na karcie kredytowej wpływa na tzw. wskaźnik wykorzystania kredytu, który jest jednym z kluczowych elementów oceny kredytowej. Wysoki poziom zadłużenia prowadzi do problemów finansowych, co obniża zdolność kredytową.

- Zmniejszenie kosztów obsługi długu – Oprocentowanie kart kredytowych jest zazwyczaj wyższe niż w przypadku innych form kredytu. Spłata zadłużenia pozwala zmniejszyć koszty odsetek, dzięki czemu więcej środków pozostaje w Twoim budżecie.

- Większa elastyczność finansowa – Spłata zadłużenia na karcie daje Ci większą swobodę w zarządzaniu finansami, ponieważ zwiększa dostępne limity, które można wykorzystać w razie potrzeby.

Jakie są korzyści z redukcji zadłużenia na kartach kredytowych?

Spłata zadłużenia na kartach kredytowych to jeden ze sposobów na to jak zdobyć zdolność kredytową, ale także na wzmocnienie swojej sytuacji finansowej i zwiększenie stabilności.

- Oszczędności na odsetkach – Spłacanie zadłużenia na kartach kredytowych pozwala uniknąć naliczania wysokich odsetek, co zwiększa zdolność kredytową, generuje oszczędności i umożliwia lepsze zarządzanie budżetem.

- Większa dostępność kredytowa – Im niższe saldo na kartach, tym lepszy wskaźnik wykorzystania kredytu, co przekłada się na wyższą ocenę kredytową i lepsze warunki przyszłych kredytów.

- Większy komfort psychiczny – Zmniejszenie zadłużenia redukuje stres związany z koniecznością regularnych spłat i obawami o brak środków na bieżące wydatki.

Unikanie częstego wnioskowania o nowe kredyty

Wnioskując zbyt często o nowe kredyty, pożyczki lub limity na kartach kredytowych, możesz obniżyć swoją zdolność kredytową oraz sprawić, że instytucje finansowe zaczną postrzegać Cię jako osobę o podwyższonym ryzyku kredytowym. Częste zapytania kredytowe, zwłaszcza w krótkich odstępach czasu, mogą sygnalizować, że masz trudności finansowe lub potrzebujesz środków na spłatę obecnych zobowiązań, co obniża zdolność kredytową.

Dlaczego częste składanie wniosków kredytowych jest ryzykowne?

Instytucje finansowe interpretują częste zapytania kredytowe jako sygnał, że klient poszukuje dodatkowego źródła finansowania, być może z powodu problemów finansowych. W efekcie każde zapytanie kredytowe jest odnotowywane w Twojej historii kredytowej i może mieć wpływ na ocenę kredytową, nawet jeśli ostatecznie nie zdecydujesz się na zaciągnięcie pożyczki.

Dalej zastanawiasz się jak zwiększyć zdolność kredytową? Sprawdź kilka powodów, dlaczego częste wnioskowanie o kredyty może być ryzykowne i pamiętaj by unikać tych zachowań.

- Negatywny wpływ na ocenę kredytową – Biura informacji kredytowej rejestrują każde zapytanie o nowy kredyt. Zbyt wiele zapytań w krótkim czasie może prowadzić do obniżenia Twojej zdolności kredytowej, co utrudnia uzyskanie kredytu w przyszłości.

- Postrzeganie przez banki jako klient ryzykowny – Dla instytucji finansowych częste składanie wniosków kredytowych może sugerować, że jesteś zależny od finansowania zewnętrznego, co zwiększa ryzyko, że możesz mieć trudności ze spłatą zadłużenia.

- Niższe szanse na korzystne warunki kredytowe – Banki mogą zaoferować Ci mniej korzystne warunki kredytowe, takie jak wyższe oprocentowanie lub mniejszy limit kredytowy, jeśli widzą, że regularnie wnioskujesz o nowe pożyczki.

Częste składanie wniosków o nowe kredyty może obniżyć Twoją zdolność kredytową i sprawić, że banki będą postrzegać Cię jako klienta o podwyższonym ryzyku. Zamiast tego, skoncentruj się na stabilnym planowaniu finansowym i minimalizowaniu zadłużenia. Stopniowe i spokojne budowanie zdolności kredytowej będzie zdecydowanie skuteczniejsze.

Budowanie swojej historii kredytowej od młodości

Budowanie zdolności kredytowej to proces, który warto zacząć jak najwcześniej, nawet w młodym wieku. Dobra historia kredytowa stanowi dowód na to, że jesteś odpowiedzialnym kredytobiorcą, co jest kluczowe dla banków i innych instytucji finansowych. Im dłużej korzystasz z produktów kredytowych i terminowo je spłacasz, tym większe są Twoje szanse na uzyskanie kredytu na korzystnych warunkach w przyszłości.

Dzięki wcześniejszemu rozpoczęciu budowy historii kredytowej możesz uniknąć trudności z uzyskaniem kredytu na większe cele, takie jak zakup mieszkania czy finansowanie edukacji, gdy nadejdzie taka potrzeba.

Dlaczego warto zacząć budować historię kredytową od młodości?

Budowanie zdolności kredytowej od młodych lat przynosi szereg korzyści:

- Większa wiarygodność finansowa – Dłuższa historia kredytowa i regularne, terminowe spłaty świadczą o Twojej odpowiedzialności finansowej. Wzbudza to zaufanie banków i sprawia, że jesteś postrzegany jako stabilny i godny zaufania klient.

- Łatwiejszy dostęp do kredytów na korzystnych warunkach – Im lepszą masz historię kredytową, tym większe prawdopodobieństwo, że uzyskasz kredyt hipoteczny, pożyczkę konsumpcyjną czy limit na karcie kredytowej na korzystnych warunkach.

- Lepsze oprocentowanie i niższe koszty kredytu – Osoby z dobrą historią kredytową często otrzymują lepsze oferty kredytowe, co pozwala im zaoszczędzić na kosztach odsetek i prowizji.

Budowanie zdolności kredytowej od młodości przynosi wiele korzyści, które mogą znacząco ułatwić przyszłe decyzje finansowe.

Jedną z głównych zalet jest łatwiejszy dostęp do kredytów na korzystnych warunkach – im dłuższa i bardziej pozytywna jest Twoja historia kredytowa, tym większe szanse na uzyskanie lepszych ofert kredytowych. Dodatkowo, młoda osoba z ugruntowaną historią kredytową i pozytywnymi wpisami jest bardziej wiarygodna w oczach instytucji finansowych. Budowanie reputacji odpowiedzialnego kredytobiorcy może zwiększyć prawdopodobieństwo uzyskania kredytów na wyższe kwoty.

Wczesne budowanie historii kredytowej wpływa również na rozwój umiejętności zarządzania finansami. Uczysz się odpowiedzialności finansowej, planowania budżetu i kontrolowania wydatków, co może pomóc w uniknięciu problemów z zadłużeniem w przyszłości.

Sprawdzanie swojej historii kredytowej

Regularne monitorowanie historii kredytowej to ważny krok, jeśli zastanawiasz się, jak zwiększyć zdolność kredytową. Dzięki temu możesz upewnić się, że wszystkie dane dotyczące Twoich zobowiązań są aktualne i zgodne z rzeczywistością, co jest kluczowe dla budowania zdolności kredytowej. W Polsce możesz raz na 6 miesięcy pobrać bezpłatny raport z Biura Informacji Kredytowej (BIK).

Raport kredytowy zawiera szczegółowe informacje na temat kredytów, pożyczek, kart kredytowych i innych zobowiązań. Regularne sprawdzanie raportu pozwala śledzić, co zwiększa zdolność kredytową, a także szybko wykryć, co obniża zdolność kredytową – np. opóźnienia w płatnościach lub nadmierne zadłużenie. Dzięki wczesnemu wykryciu ewentualnych błędów lub nieprawidłowości, masz szansę w porę zareagować, co pozwala poprawić historię kredytową.

W informacjach przekazywanych do BIK znajdują się Twoje dane osobowe oraz szczegóły dotyczące Twoich kredytów, m.in. data ich udzielenia, rodzaj kredytu – np. hipoteczny, liczba i wysokość rat, waluta itp. [2]

Jeżeli zauważysz błędne informacje lub kredyty, których nie zaciągałeś, warto jak najszybciej zgłosić te nieprawidłowości do BIK lub banku, co może pomóc w naprawie wpisów negatywnie wpływających na Twoją zdolność kredytową. Dzięki takim działaniom budujesz swoją pozytywną historię kredytową, co wpływa na Twoją ocenę zdolności kredytowej i ułatwia zdobycie zdolności kredytowej.

Dla osób zastanawiających się, jak wyrobić zdolność kredytową i podnieść swoją wiarygodność finansową, regularne sprawdzanie historii kredytowej to także forma ochrony przed oszustwami. Jeśli ktoś zaciągnie kredyt na Twoje nazwisko, takie informacje pojawią się w Twoim raporcie, co daje możliwość szybkiego zgłoszenia sprawy do odpowiednich instytucji. Takie działania mogą być kluczowe, jeśli zmagasz się z brakiem zdolności kredytowej i chcesz wiedzieć, co zrobić, aby ją poprawić.

Monitorowanie swojej historii kredytowej jest nie tylko krokiem w kierunku odpowiedzialności finansowej, ale także efektywnym narzędziem, które ułatwia budowanie zdolności kredytowej w 6 miesięcy lub krótszym czasie. Dzięki świadomemu dbaniu o raport kredytowy budujesz swoją wiarygodność w oczach banków.

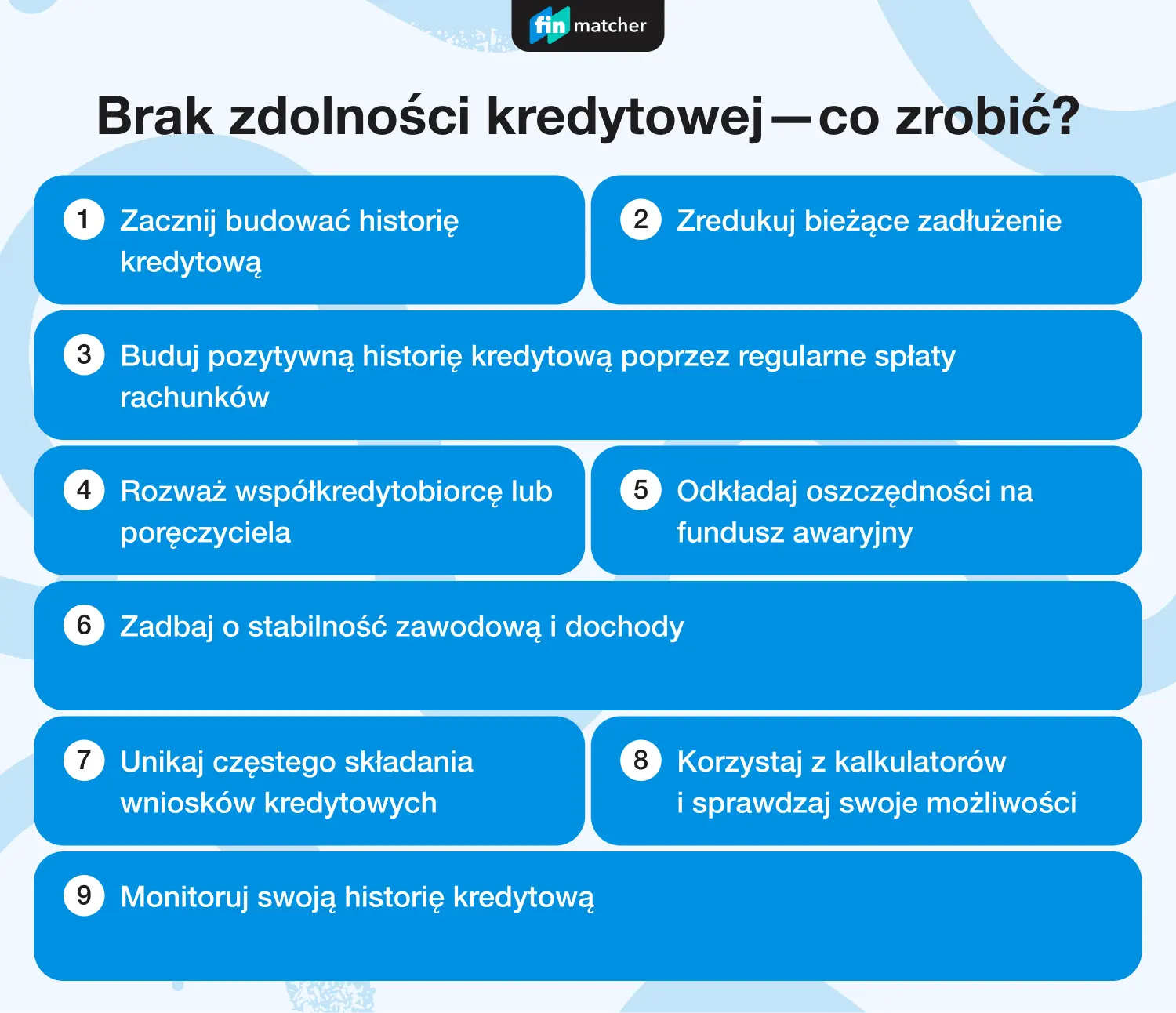

Brak zdolności kredytowej - co zrobić?

- Zacznij budować historię kredytową

- Zredukuj bieżące zadłużenie

- Buduj pozytywną historię kredytową poprzez regularne spłaty rachunków

- Rozważ współkredytobiorcę lub poręczyciela

- Odkładaj oszczędności na fundusz awaryjny

- Zadbaj o stabilność zawodową i dochody

- Unikaj częstego składania wniosków kredytowych

- Korzystaj z kalkulatorów i sprawdzaj swoje możliwości

- Monitoruj swoją historię kredytową

Budowanie zdolności kredytowej wymaga czasu i odpowiedzialnych działań finansowych. Pamiętaj, że każdy krok podejmowany w kierunku budowania pozytywnej historii kredytowej – od spłacania bieżących rachunków po zwiększanie oszczędności – przybliża Cię do lepszych warunków finansowych i możliwości kredytowych w przyszłości.

Tworzenie planu spłaty długów

Stworzenie planu spłaty długów jest jednym z najbardziej efektywnych kroków w kierunku poprawy swojej sytuacji finansowej i odbudowy zdolności kredytowej. Bez względu na to, czy masz liczne zobowiązania finansowe, takie jak karty kredytowe, pożyczki czy inne formy kredytów, dobrze opracowany plan spłaty długów pomoże Ci w usystematyzowany sposób pozbyć się obciążeń i poprawić historię kredytową. Jeśli myślisz o tym, jak zbudować zdolność kredytową lub jak ją poprawić, plan spłaty długów to kluczowy krok.

Dlaczego warto mieć plan spłaty długów?

Plan spłaty długów nie tylko pozwala Ci kontrolować swoje wydatki, ale także umożliwia systematyczną redukcję zadłużenia, co pozytywnie wpływa na zdolność kredytową. Pomaga w utrzymaniu dyscypliny finansowej i regularności spłat, co jest kluczowe, gdy chcesz wiedzieć jak podnieść zdolność kredytową i zmniejszyć ryzyko niekontrolowanego zadłużenia. Co więcej, efektywny plan spłaty długów daje poczucie kontroli nad finansami, redukuje stres i przybliża Cię do uzyskania stabilności finansowej.

Aby stworzyć efektywny plan spłaty długów, najpierw zbierz pełne informacje o swoich zobowiązaniach, takich jak saldo, oprocentowanie i minimalne kwoty spłat. Dzięki temu łatwiej ustalisz, które długi wymagają priorytetowej spłaty. Możesz wybrać metodę „kuli śnieżnej”, zaczynając od najmniejszych długów, lub „lawinę”, skupiając się na spłacie tych z najwyższym oprocentowaniem. Obie metody wspierają budowanie zdolności kredytowej i pomagają w kontrolowany sposób zmniejszać zadłużenie.

Następnie przeanalizuj swój budżet, aby wyznaczyć dodatkowe środki na spłatę długów. Skoncentruj się na eliminacji najdroższych zobowiązań, co zwiększa zdolność kredytową i pokaże bankom, że jesteś odpowiedzialnym kredytobiorcą. Rozważ konsolidację zadłużenia, aby połączyć kilka zobowiązań w jedną ratę – to ułatwia spłatę i zmniejsza miesięczne obciążenia, co pozytywnie wpływa na zdolność kredytową.

Regularnie monitoruj postępy, aby utrzymać motywację i tempo spłaty, co wzmacnia Twoją historię kredytową. Unikaj zaciągania nowych zobowiązań, dopóki nie spłacisz obecnych, ponieważ nowe kredyty mogą obniżyć Twoją zdolność kredytową. Kontrola raportu kredytowego pozwala obserwować, co zwiększa zdolność kredytową i szybko reagować na ewentualne zmiany.

Utrzymywanie stabilności zawodowej

Stabilna sytuacja zawodowa jest niezwykle istotna do budowania pozytywnej historii kredytowej i wysokiej zdolności kredytowej. Stałe, regularne dochody z jednego źródła wpływają pozytywnie na ocenę Twojej wiarygodności w oczach banków i innych instytucji finansowych. Utrzymanie stabilności zawodowej jest więc jednym z podstawowych działań, jeśli chcesz zbudować zdolność kredytową, a także odpowiedź na pytanie: jak zwiększyć zdolność kredytową.

Dlaczego stabilność zawodowa zwiększa zdolność kredytową?

Stabilne dochody z jednego źródła, np. z umowy o pracę, zwiększają Twoją wiarygodność finansową. Banki chętniej udzielają kredytów osobom o ustabilizowanej sytuacji zawodowej, ponieważ regularne dochody minimalizują ryzyko opóźnień w spłacie zobowiązań. Utrzymywanie stabilności zawodowej jest również ważne, gdy chcesz wiedzieć jak podnieść zdolność kredytową – zmiany pracy lub przerwy w zatrudnieniu mogą być interpretowane jako brak stabilności, co obniża ocenę Twojej zdolności kredytowej.

Jeśli masz brak zdolności kredytowej, utrzymywanie stabilności zawodowej to jedno z działań, które mogą pomóc poprawić Twoje szanse na uzyskanie kredytu w przyszłości. Stała praca i regularne wpływy na konto dają podstawy do budowania zdolności kredytowej i mogą przyczynić się do tego, aby Twoja historia kredytowa była bardziej pozytywna w oczach kredytodawców.

Jak utrzymać stabilność zawodową, aby zbudować zdolność kredytową?

Oprócz stabilnego zatrudnienia ważne jest także zarządzanie swoimi finansami i rozwijanie umiejętności zawodowych. Stałe dążenie do poprawy kwalifikacji i podnoszenie kompetencji może przyczynić się do wzrostu dochodów, co dodatkowo wzmacnia zdolność kredytową. Poniżej przedstawiamy kilka praktyk, które mogą pomóc w utrzymaniu stabilności zawodowej i pozytywnie wpłynąć na zdolność kredytową:

- Dbaj o regularność dochodów – Stałe, regularne wpływy na konto to podstawa, jeśli chcesz wiedzieć jak zbudować zdolność kredytową. Niezależnie od rodzaju umowy, staraj się unikać przerw w zatrudnieniu, co pozwoli na utrzymanie stabilnej sytuacji finansowej.

- Rozwijaj się zawodowo i podnoś kwalifikacje – Zdobywanie nowych umiejętności i dążenie do awansu może przyczynić się do wzrostu wynagrodzenia, co pozytywnie wpłynie na zdolność kredytową. Wyższe zarobki i stabilna kariera są dla banków dowodem na to, że jesteś klientem godnym zaufania, co zwiększa Twoje szanse na uzyskanie korzystnych warunków kredytowych.

- Unikaj częstej zmiany pracy – Stabilne zatrudnienie w jednym miejscu pracy, szczególnie na podstawie umowy o pracę na czas nieokreślony, zwiększa Twoją wiarygodność finansową. Banki mogą postrzegać częste zmiany pracy jako sygnał niestabilności, co może utrudnić zdobycie zdolności kredytowej.

- Zabezpiecz się dodatkowym ubezpieczeniem – Ubezpieczenie zdrowotne, na życie lub od utraty pracy to dodatkowy element, który może podnieść Twoją zdolność kredytową. Dzięki ubezpieczeniom masz zabezpieczenie na wypadek nagłych sytuacji, co zwiększa stabilność finansową i redukuje ryzyko dla banków.

Utrzymywanie stabilności zawodowej to nie tylko gwarancja regularnych dochodów, ale także sposób na budowanie zdolności kredytowej. Regularność i przewidywalność Twoich wpływów to sygnał dla banków, że jesteś odpowiedzialnym kredytobiorcą, co pozytywnie wpływa na ocenę zdolności kredytowej. Osoby o stabilnym zatrudnieniu mogą liczyć na lepsze warunki kredytowe, takie jak niższe oprocentowanie czy większe limity kredytowe. Taka stabilność zawodowa sprawia, że łatwiej jest uzyskać zdolność kredytową w przyszłości, zwłaszcza jeśli planujesz większe inwestycje, jak zakup nieruchomości.

Ustawianie zleceń stałych na spłaty zobowiązań

Ustalenie stałych poleceń zapłaty to jeden z najprostszych i najbardziej skutecznych sposobów na systematyczną spłatę zobowiązań finansowych. Wprowadzenie automatycznych przelewów pozwala na terminowe regulowanie rachunków, rat kredytowych i innych płatności, co jest szczególnie istotne, gdy zależy Ci na budowaniu zdolności kredytowej lub jeśli zastanawiasz się nad tym jak poprawić zdolność kredytową.

Stałe zlecenia zapłaty pomagają uniknąć opóźnień, które mogą negatywnie wpłynąć na Twoją ocenę kredytową. Każde opóźnienie w płatnościach jest sygnałem dla banków i instytucji finansowych, że możesz mieć trudności z zarządzaniem zobowiązaniami, co obniża zdolność kredytową. To rozwiązanie pozwala także zredukować stres związany z zarządzaniem licznymi zobowiązaniami – wszystko działa automatycznie, a Ty zyskujesz czas na inne sprawy.

Automatyzacja płatności jest więc praktycznym i skutecznym narzędziem zarówno dla osób myślących o tym, jak poprawić zdolność kredytową, jak i tych, którzy chcą dbać o pozytywną historię kredytową na co dzień.

Unikanie skrajnego zadłużenia

Skrajne zadłużenie to sytuacja, w której suma Twoich zobowiązań finansowych przekracza bezpieczny poziom w stosunku do dochodów. Może ono znacząco obniżyć Twoją zdolność kredytową i negatywnie wpłynąć na historię kredytową, co sprawia, że w przyszłości trudniej będzie uzyskać kredyt na korzystnych warunkach. Unikanie nadmiernego zadłużenia jest kluczowym elementem, jeśli chcesz wiedzieć jak zbudować zdolność kredytową i poprawić swoją wiarygodność w oczach instytucji finansowych.

Jak unikać nadmiernego zadłużenia, by poprawić zdolność kredytową?

Unikanie skrajnego zadłużenia wymaga planowania, świadomości swoich finansów i odpowiedzialnego podejścia do wydatków. Poniżej znajdziesz kilka strategii, które mogą pomóc Ci uniknąć nadmiernego zadłużenia i zadbać o budowanie zdolności kredytowej.

Przeanalizuj swój miesięczny budżet, aby zidentyfikować, ile realnie możesz przeznaczyć na spłatę kredytów i pożyczek. Dzięki temu łatwiej będzie Ci zapanować nad finansami i uniknąć wydatków, które mogą prowadzić do nadmiernego zadłużenia.

Zanim zdecydujesz się na nową pożyczkę lub kredyt, zastanów się, czy jest on rzeczywiście konieczny. Każde nowe zobowiązanie finansowe zwiększa Twoje miesięczne wydatki, co obniża zdolność kredytową.

Zaleca się, aby całkowite miesięczne wydatki na spłatę zadłużenia nie przekraczały 30-40% Twoich dochodów netto. Taki poziom zadłużenia pozwala na komfortowe zarządzanie budżetem, a jednocześnie pozytywnie wpływa na zdolność kredytową. Im niższy wskaźnik zadłużenia, tym lepsza Twoja ocena kredytowa.

Maksymalne wykorzystywanie limitów na kartach kredytowych lub innych liniach kredytowych może obniżyć Twoją zdolność kredytową. Korzystaj z dostępnych limitów w umiarkowany sposób – to pokazuje bankom, że potrafisz zarządzać swoimi finansami, co jest kluczowe, jeśli zależy Ci na tym by dowiedzieć się jak zwiększyć zdolność kredytową.

Regularne spłacanie zobowiązań w terminie nie tylko pozwala uniknąć opłat za zwłokę, ale także buduje pozytywną historię kredytową. Terminowe spłaty mają duży wpływ na ocenę kredytową, a ich brak jest jednym z głównych powodów obniżenia zdolności kredytowej.

Przed podjęciem decyzji o nowym kredycie sprawdź, jak wpłynie on na Twój budżet i zdolność kredytową. Dzięki temu unikniesz sytuacji, w której skrajne zadłużenie negatywnie wpłynie na Twoją zdolność do spłaty zobowiązań.

Unikając skrajnego zadłużenia, tworzysz solidne fundamenty finansowe, które pozwalają Ci na budowanie zdolności kredytowej na przyszłe cele, takie jak zakup domu czy inwestycje.

Rozsądne korzystanie z kredytów odnawialnych

Kredyty odnawialne, takie jak linie kredytowe lub karty kredytowe, mogą być przydatnym narzędziem finansowym, jeśli korzystasz z nich odpowiedzialnie. Pozwalają one na elastyczne zarządzanie finansami, dając dostęp do środków w razie potrzeby i umożliwiając szybkie pokrycie nieprzewidzianych wydatków. Jednak nadużywanie kredytów odnawialnych lub maksymalne wykorzystywanie dostępnych limitów może prowadzić do nadmiernego zadłużenia, co obniża zdolność kredytową. Rozsądne korzystanie z kredytów odnawialnych to istotny element, jeśli myślisz o tym, jak poprawić historię kredytową.

Instytucje finansowe zwracają szczególną uwagę na sposób, w jaki zarządzasz kredytami odnawialnymi. Stałe korzystanie z pełnych limitów lub częste opóźnienia w spłacie mogą sygnalizować problemy finansowe, co z kolei obniża Twoją ocenę kredytową. Dlatego, aby wiedzieć jak zwiększyć zdolność kredytową, warto korzystać z kredytów odnawialnych z umiarem i odpowiedzialnie zarządzać dostępnymi środkami.

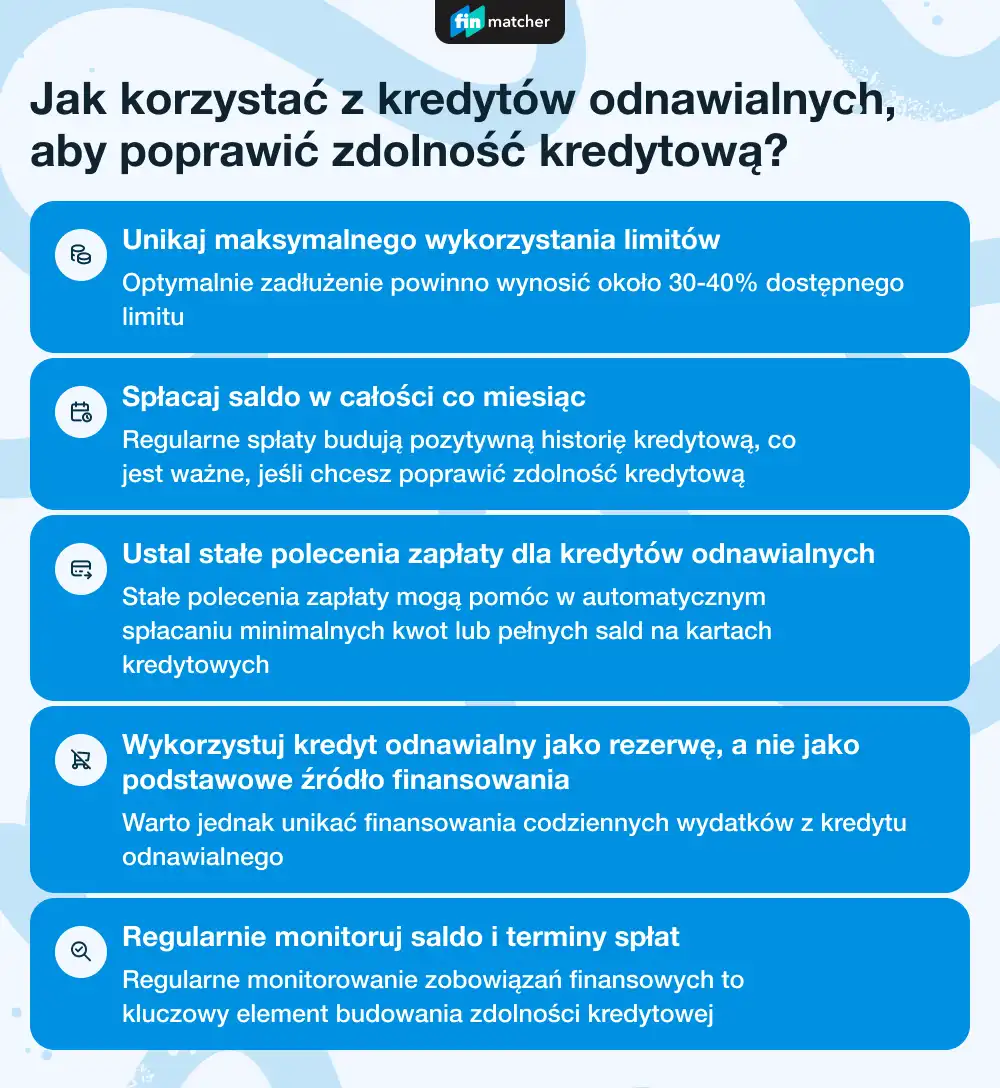

Jak korzystać z kredytów odnawialnych, aby poprawić zdolność kredytową?

Rozważne podejście do kredytów odnawialnych wymaga planowania i kontroli nad wydatkami.

Poniżej przedstawiamy kilka wskazówek, które mogą pomóc w zarządzaniu kredytami odnawialnymi i przyczynić się do budowania zdolności kredytowej.

- Unikaj maksymalnego wykorzystania limitów

Staraj się nie korzystać z pełnych limitów dostępnych na liniach kredytowych lub kartach kredytowych. Optymalnie zadłużenie powinno wynosić około 30-40% dostępnego limitu. Im niższy procent wykorzystania, tym lepiej oceniana jest Twoja zdolność kredytowa przez banki. Pokazuje to, że masz kontrolę nad finansami, co wspiera budowanie zdolności kredytowej. - Spłacaj saldo w całości co miesiąc

Jeśli to możliwe, staraj się spłacać pełne saldo kredytu odnawialnego lub karty kredytowej każdego miesiąca. Unikasz w ten sposób odsetek i dodatkowych opłat, a także pokazujesz, że jesteś odpowiedzialnym kredytobiorcą. Regularne spłaty budują pozytywną historię kredytową, co jest ważne, jeśli chcesz poprawić zdolność kredytową. - Ustal stałe polecenia zapłaty dla kredytów odnawialnych

Stałe polecenia zapłaty mogą pomóc w automatycznym spłacaniu minimalnych kwot lub pełnych sald na kartach kredytowych. Dzięki temu unikasz przypadkowych opóźnień, co pozytywnie wpływa na Twoją historię kredytową i minimalizuje ryzyko obniżenia zdolności kredytowej. - Wykorzystuj kredyt odnawialny jako rezerwę, a nie jako podstawowe źródło finansowania

Kredyty odnawialne są szczególnie przydatne w sytuacjach nagłych, kiedy potrzebujesz szybkiego dostępu do środków. Warto jednak unikać finansowania codziennych wydatków z kredytu odnawialnego, ponieważ może to prowadzić do nawyku nadmiernego zadłużania się. Odpowiedzialne korzystanie z tej formy kredytowania pozwoli Ci budować pozytywną historię kredytową, co pomoże, jeśli zastanawiasz się, jak poprawić zdolność kredytową. - Regularnie monitoruj saldo i terminy spłat

Systematyczne sprawdzanie salda kredytu odnawialnego lub karty kredytowej pomaga kontrolować poziom zadłużenia i unikać przekroczenia limitu. Regularne monitorowanie zobowiązań finansowych to kluczowy element budowania zdolności kredytowej, ponieważ pokazuje instytucjom finansowym, że jesteś odpowiedzialnym klientem.

Korzyści z rozsądnego korzystania z kredytów odnawialnych

Rozsądne korzystanie z kredytów odnawialnych nie tylko pomaga unikać nadmiernego zadłużenia, ale także wspiera budowanie zdolności kredytowej. Osoby, które efektywnie zarządzają swoimi kredytami, są postrzegane przez banki jako wiarygodni i stabilni klienci, co zwiększa ich szanse na uzyskanie korzystniejszych warunków kredytowych w przyszłości, takich jak niższe oprocentowanie lub wyższe limity.

Dbanie o niskie zadłużenie na kredytach odnawialnych pomaga również w uniknięciu problemów z płynnością finansową. To oznacza większy komfort finansowy i pozwala na elastyczne podejście do budżetu domowego, co jest istotne, jeśli planujesz przyszłe zobowiązania finansowe, takie jak kredyt hipoteczny lub konsumpcyjny. W ten sposób możesz zwiększyć zdolność kredytową, co otwiera drogę do lepszych możliwości kredytowych i stabilniejszej sytuacji finansowej.

Budowanie relacji z bankiem

Długotrwała, stabilna relacja z bankiem może odegrać kluczową rolę w procesie budowania zdolności kredytowej i poprawianiu historii kredytowej. Banki preferują klientów, z którymi mają długą i pozytywną historię współpracy, ponieważ lepiej rozumieją ich potrzeby finansowe oraz mają większe zaufanie do ich wiarygodności. Relacje te stają się szczególnie istotne, gdy planujesz wnioskować o większy kredyt, taki jak kredyt hipoteczny, lub potrzebujesz dodatkowego wsparcia finansowego.

Dzięki dobrej relacji bank może zaoferować Ci korzystniejsze warunki kredytowe, takie jak niższe oprocentowanie, wyższe limity na karcie kredytowej czy przyspieszone procedury. Budowanie relacji z bankiem, opartych na zaufaniu i regularnym kontaktowaniu się w sprawach finansowych, to także krok do tego, jak uzyskać zdolność kredytową i zyskać większą elastyczność finansową.

Jak budować pozytywną relację z bankiem?

Dobra relacja z bankiem wymaga regularnej współpracy, przejrzystości i odpowiedzialnego podejścia do finansów.

- Wybierz jeden bank i załóż w nim konto osobiste

- Wykorzystaj produkty bankowe do budowania historii kredytowej

- Zarządzaj kontem oszczędnościowym i inwestycjami

- Korzystaj z doradztwa bankowego

- Utrzymuj płynność i dbaj o regularne wpływy na konto

- Składaj wnioski o kredyty i limity w swoim banku

Długoterminowa relacja z bankiem daje wiele korzyści. Klienci o ugruntowanej pozycji mogą liczyć na większą elastyczność w sytuacjach wymagających negocjacji warunków kredytu czy spłat, a także na priorytetowe rozpatrywanie wniosków o kredyt. Banki często oferują lojalnym klientom dodatkowe zniżki, promocje czy specjalne oferty, co zwiększa zdolność kredytową.

Jak zwiększyć zdolność kredytową? Podsumowanie najważniejszych kroków

Zwiększenie i budowanie zdolności kredytowej to proces, który wymaga świadomego zarządzania finansami, odpowiedzialności i systematyczności. Niezależnie od tego, czy chcesz uzyskać lepsze warunki kredytowe, czy poprawić swoją historię kredytową, konsekwentne podejście może przynieść realne efekty. Kluczowe kroki obejmują terminowe spłacanie zobowiązań, unikanie nadmiernego zadłużenia oraz racjonalne korzystanie z kredytów odnawialnych.

Regularne monitorowanie historii kredytowej pozwala na bieżąco oceniać sytuację finansową i wykrywać potencjalne błędy, które mogą obniżać Twoją ocenę kredytową. Istotne jest także utrzymywanie stabilności zawodowej i budowanie długotrwałych relacji z bankiem – obie te praktyki są wysoko cenione przez instytucje finansowe i mogą przyczynić się do poprawy Twojej wiarygodności jako klienta.

Automatyzacja płatności, poprzez stałe polecenia zapłaty, pomaga w systematycznym regulowaniu zobowiązań, co jest niezwykle ważne dla budowania historii kredytowej. Przy odpowiedzialnym podejściu do finansów, Twoja zdolność kredytowa stopniowo wzrośnie, co pozwoli Ci realizować większe cele finansowe na korzystniejszych warunkach.

Pamiętaj, by unikać praktyk, które nadwyrężają Twój budżet i prowadzą do pogorszenia się Twojej historii kredytowej. Jeśli wciąż się wahasz i chciałbyś dowiedzieć się więcej, sprawdź nasz poradnik na temat tego co obniża zdolność kredytową.

Pożyczkodawcy, którzy udzielają pożyczek z dowolną zdolnością kredytową

W Polsce istnieje wiele firm pożyczkowych, które udzielają finansowania osobom o różnej zdolności kredytowej. Takie pożyczki, dostępne nawet przy niskiej ocenie kredytowej lub bez dokładnego badania historii kredytowej, mogą stanowić alternatywę dla tradycyjnych kredytów bankowych. Korzystanie z pożyczek online również może pomóc w budowaniu historii kredytowej.

Przykłady firm, które oferują tego typu produkty:

Źródła

[1] - https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20111260715/U/D20110715Lj.pdf

[2] - https://bik.pl/klienci-indywidualni/raport-bik#dlaczego-warto-pobrac-raport-bik

Przydatne artykuły

- Pożyczki i chwilówki

- Edukacja finansowa