Tendencias de financiación en 2025: Qué esperar en el mercado de préstamos

.webp) Escrito porCarmen Corona

Escrito porCarmen Corona

En 2025, el mercado de préstamos en España estará cambiando a pasos agigantados gracias a los avances en tecnología, economía y sociedad en general. Estos cambios están redefiniendo cómo las personas y las empresas consiguen fondos de manera segura.

España se encuentra actualmente en un proceso de recuperación económica tras la crisis inflacionaria de los últimos años, que tuvo un gran impacto después de la pandemia. Aunque la inflación parece haberse estabilizado, sigue siendo un factor clave en la toma de decisiones financieras. Por otro lado, las tasas de interés han tenido muchas subidas y bajadas últimamente, pero seguirán influyendo en los costos de pedir dinero prestado, tanto para empresas como para ciudadanos.

La digitalización financiera es el gran motor de este cambio. Los bancos y otras entidades están usando plataformas de préstamos online e inteligencia artificial para ofrecer préstamos más rápidos y adaptados a las necesidades de cada cliente. Entender y adaptarse a estas tendencias financieras 2025, será clave para que tanto personas como empresas puedan aprovechar las nuevas oportunidades y protegerse de los riesgos.

Transformación digital: La revolución de los préstamos

El mercado de préstamos en España está viviendo una verdadera revolución gracias a la transformación digital en préstamos. La tecnología ha cambiado por completo cómo las personas acceden al crédito, haciendo que los préstamos sean mucho más rápidos, accesibles y adaptados a las necesidades de cada cliente. Las plataformas fintech están liderando este cambio y retando a los bancos tradicionales con soluciones más innovadoras.

Está claro que factores como la inflación y las tasas de interés siguen siendo decisivos, pero ahora, las innovaciones tecnológicas se enfocan más en el proceso de solicitud, evaluación y aprobación de préstamos. Con ayuda de la inteligencia artificial y el análisis de datos, se ha logrado que el acceso al crédito sea más simple y accesible para más grupos de personas.

Con este cambio, los bancos han tenido que adaptarse para no quedarse atrás en el continuo debate de banca tradicional vs. digital, lugar en el que las fintech se consolidan como líderes. La digitalización no solo hace que los préstamos sean más rápidos, sino que además, crea igualdad en su acceso.

Los aspectos económicos que serán fundamentales este 2025 son:

- Inflación: Sigue influyendo en los préstamos y en el poder adquisitivo.

- Tasas de interés: Se espera que se estabilice o bajen, facilitando el acceso al crédito.

- Inversión en tecnología: Las fintech están recibiendo fuertes inversiones que impulsan su capacidad de innovar.

Estas inversiones se relacionan con iniciativas como el plan "España Digital 2025", que busca acelerar esta transformación [1]. Este programa invierte en infraestructura y formación digital para que tanto ciudadanos como empresas puedan aprovechar las oportunidades que trae la digitalización.

El auge de las fintech

Las fintech son empresas que utilizan tecnología en préstamos para fomentar el acceso a dinero de forma más eficiente. En España, esto ha crecido de forma significativa con aproximadamente 977 fintech operando en el país, lo que coloca a España como el tercer país europeo con más empresas de este tipo. [2]

¿Qué mejoras ha traído el crecimiento de las fintech en España?

- Evaluación más rápida y precisa: Usan algoritmos y análisis de datos avanzados para calcular si alguien puede pagar un préstamo, agilizando las decisiones.

- Préstamos al instante: Ofrecen aprobaciones casi inmediatas gracias a procesos automáticos, haciendo todo más sencillo para los usuarios.

- Finanzas integradas: Incorporan opciones de crédito directamente en tiendas online, permitiendo acceder a préstamos justo cuando se necesitan.

Beneficios de las fintech:

- Ofrecen préstamos rápidos y fáciles de obtener.

- Productos financieros hechos a la medida de sus necesidades.

- Condiciones más claras y transparentes.

Para las instituciones financieras:

- Menores costos operativos gracias a la automatización.

- Clientes más satisfechos por procesos más rápidos.

- Nuevas oportunidades para innovar y diversificar al colaborar con fintech.

Las fintech ofrecen préstamos digitales más personalizados y accesibles, lo que ha llevado a muchos bancos a colaborar con estas entidades para mejorar sus propios servicios. Esto no solo beneficia a los bancos, sino que también proporciona a las fintech una plataforma más amplia para alcanzar nuevos clientes.

Personalización impulsada por big data

Big data en personalización financiera se refiere al uso y manejo de grandes cantidades de información, para procesar y arrojar información útil. El uso de esta herramienta está cambiando cómo los bancos y otras instituciones financieras ofrecen préstamos. Gracias a este análisis, ahora entienden mejor las necesidades, hábitos y comportamientos de las personas, lo que les permite diseñar productos de crédito personalizados a la medida de cada cliente.

Los algoritmos analizan información como ingresos, historial crediticio, hábitos de gasto y otros factores para evaluar el riesgo y las capacidades de pago de cada persona. Esto hace posible incluso ofrecer préstamos con ASNEF con condiciones más justas, lo que aumenta las probabilidades de aprobación y mejora la experiencia general del cliente.

¿Qué significa esto para los clientes? La posibilidad de obtener tasas de interés más bajas, plazos flexibles y montos que realmente sean suficientes. Para las instituciones, usar estas herramientas de evaluación de riesgos reduce las probabilidades de impago y mejora sus ganancias.

No obstante, este enfoque plantea preocupaciones sobre la privacidad y protección de datos. Es esencial que las instituciones financieras protejan la información personal de los clientes y cumplan con las leyes de privacidad, como la Ley Orgánica de Protección de Datos, para evitar problemas con el uso indebido de la información.

Tendencias clave en financiación para 2025

En 2025, el mercado de préstamos en España estará lleno de cambios y nuevas oportunidades, gracias a los avances tecnológicos. Aquí te contamos las tendencias más importantes para el próximo año.

Sostenibilidad y préstamos verdes

Los préstamos verdes son productos que se usan para proyectos que tendrán un impacto positivo en el medio ambiente. Este aumento en la demanda de los préstamos y en la financiación está influyendo en el mercado financiero.

Esto se ve reflejado en las últimas estadísticas. En 2023, el volumen de financiación sostenible alcanzó los 60.778 millones de euros, con un incremento del 1% respecto al año anterior. Dentro de este total, los préstamos sostenibles registraron un crecimiento del 11%, alcanzando los 33.328 millones de euros. [3]

Esta demanda de préstamos ecológicos se debe a que, tanto personas como empresas, buscan opciones de financiación que no solo sean rentables, sino que también ayuden al medio ambiente. Los bancos están respondiendo creando productos financieros que priorizan el medio ambiente, como bonos verdes y préstamos para proyectos de eficiencia energética o de energías renovables; sin embargo, algunos informes señalan que algunos de estos productos suelen tener tasas de interés más altas que los tradicionales, lo que podría hacerlos menos atractivos.

A medida que los bancos sigan adaptándose a las necesidades de los consumidores, es probable que este mercado de préstamos verdes siga creciendo y se convierta en una parte importante del desarrollo económico sostenible en los próximos años.

Flexibilidad sin precedentes

Los términos de un préstamo personalizable tienen más capacidad de adaptación según las necesidades. Por ejemplo: se puede elegir el plazo más adecuado según la capacidad, escoger entre tasas de interés y la posibilidad de empezar con pagos bajos, que van aumentando gradualmente. Así como también hay más flexibilidad en el formato de pago, con diferentes opciones personalizadas, como pagos anticipados y prórrogas.

Estos son los beneficios de la flexibilidad financiera para diferentes personas y empresas:

- Ayuda a gestionar mejor las finanzas y reduce el estrés por pagos difíciles.

- Permite a las empresas adaptarse a su flujo de caja y tomar decisiones financieras sin comprometer su estabilidad.

- Un préstamo flexible facilita el acceso al crédito y ayuda a mejorar el historial.

Préstamos inclusivos para segmentos desatendidos

En el sector bancario y financiero en general, la inclusión financiera ahora es prioridad, con el fin de ayudar a personas con ingresos irregulares o problemas en su historial crediticio. Los préstamos inclusivos buscan dar acceso al crédito a quienes normalmente son ignorados por los bancos, promoviendo una economía más justa y equitativa.

Grupos como trabajadores autónomos, personas con contratos temporales o bajos ingresos enfrentan barreras como:

- Falta de garantías: No tienen avales para respaldar un préstamo.

- Poca educación financiera: No entienden bien los productos disponibles ni sus condiciones.

- Estigmatización: Un mal historial crediticio los lleva a ser rechazados automáticamente.

Para solucionar esto, están surgiendo productos para perfiles económicos diversos, con menos trámites y criterios más flexibles, lo que permite a más personas acceder a recursos para mejorar su situación económica, iniciar negocios y progresar.

¿Cómo la tecnología ha hecho esto posible? De tres maneras principalmente:

- Plataformas digitales que facilitan solicitar y gestionar préstamos desde apps o sitios web.

- Big data: Analizan mejor los perfiles financieros, usando más datos que los históricos tradicionales.

- Herramientas en línea para aprender a manejar el dinero y tomar decisiones informadas.

En resumen, la inclusión no solo amplía el acceso al crédito, sino que también ayuda a reducir la desigualdad y a construir una economía más accesible para todos.

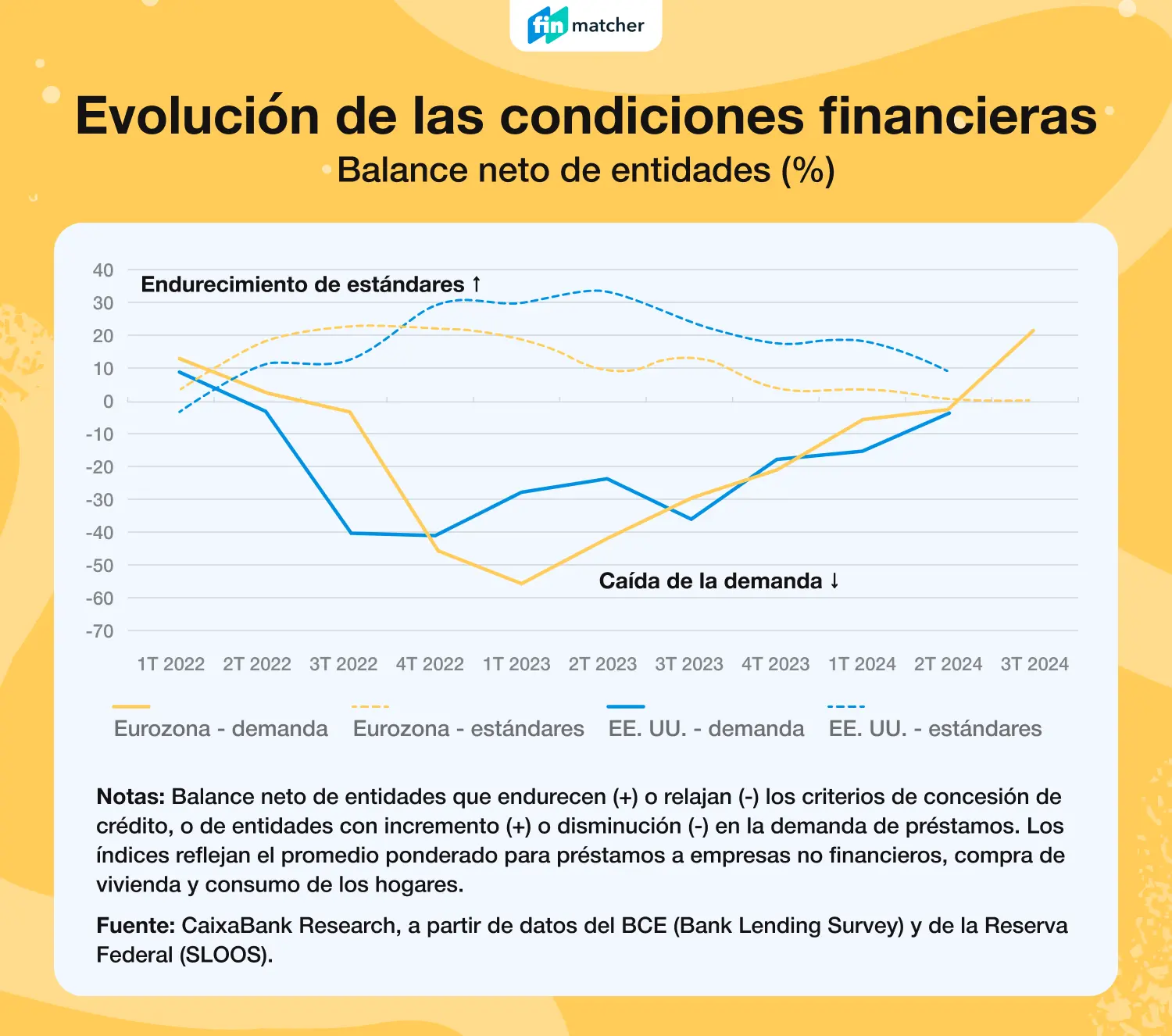

Evolución de los tipos de interés y política monetaria

La política monetaria del Banco Central Europeo (BCE) está experimentando cambios. A medida que nos adentramos en 2025, es crucial entender cómo esto influirá en el mercado financiero.

Un cambio evidente es que están bajando las tasas de interés, lo que tendrá un impacto tanto en préstamos hipotecarios como en créditos al consumo. Esto con el fin de estimular la economía de la eurozona, la cual ha tenido un crecimiento lento y una inflación moderada, estimada en 2,1% para 2025. [4]

Se espera que la tasa de depósito del BCE siga bajando hasta alcanzar 1,5% en septiembre de 2025. Estos cambios buscan hacer que los préstamos sean más accesibles y que surjan estrategias de estímulo económico.

Con respecto a los préstamos, con estos cambios se espera lo siguiente:

- Hipotecas: Con las tasas más bajas, se espera que se reduzca el costo; facilitando que más personas compren vivienda, especialmente en un mercado inmobiliario donde cada vez es más difícil la compra de inmuebles.

- Créditos al consumo: Los préstamos personales y otros tipos de financiamiento serán más baratos, y con eso, sean más accesibles.

No obstante, aunque las tasas de interés en 2025 traen ventajas, también presentan desafíos: El principal es la inflación, ya que si aumenta inesperadamente, podría ser un gran obstáculo para el BCE. Además, una mayor accesibilidad al crédito podría llevar a problemas financieros si no se gestionan bien las deudas.

Recuperación del crédito al consumo

El crédito al consumo en España también ha estado teniendo cambios significativos. Su recuperación se ha impulsado gracias a mejoras en el empleo, mayor confianza de los consumidores y nuevos productos financieros.

- El desempleo ha bajado y la inflación está controlada, lo que da a las familias más tranquilidad y dinero disponible para gastar o pedir préstamos.

- Han surgido productos de crédito emergentes mucho más convenientes y específicos, como: microcréditos, préstamos flexibles e, incluso, préstamos para automóviles.

- Hay más optimismo en la población sobre el futuro económico.

Con respecto al crecimiento de crédito por sectores, se prevé un crecimiento especialmente en el sector de la tecnología, con un aumento esperado del 10% para el siguiente año, así como en el sector de automóviles, debido a las tendencias actuales de movilidad.

Marco regulatorio: Protección y transparencia

Año tras año, la regulación financiera en España busca proteger mejor a los consumidores y hacer más transparentes los préstamos. Estos ajustes también buscan adaptarse a las nuevas tecnologías y retos que puedan presentarse.

Los cambios más importantes incluyen:

- Reglamento MiCA: Desde junio a diciembre de 2024, este reglamento establecerá reglas claras para los criptoactivos y protegerá a los inversores. Las empresas del sector tendrán que cumplirlo para finales de 2025.

- Directiva PSD3: Busca actualizar los servicios de pago en la Unión Europea, reforzar la seguridad de las transacciones y fomentar la competencia en banca abierta.

- Reglamento DORA: Ayudará al sector financiero a manejar mejor los riesgos tecnológicos y ciberataques, algo clave con el aumento de la tecnología.

De igual manera, se esperan mejores medidas de protección al consumidor financiero, como son:

- Transparencia en los costos y condiciones de los préstamos, para que los clientes puedan tomar mejores decisiones.

- Reglas más estrictas para evitar campañas publicitarias engañosas sobre productos financieros.

Se espera que tanto los bancos como financieras publiquen información actualizada sobre sus productos y situación económica. Y que los clientes puedan acceder más fácilmente a esta información por medio de leyes de transparencia en préstamos.

Estas regulaciones también se aplicarán a tecnologías financieras, como las fintech. Con el propósito de que se creen reglas para el uso de tecnologías como inteligencia artificial y blockchain, asegurando que sean seguras y responsables.

El objetivo es permitir que las empresas innoven sin dejar de proteger a los consumidores. Las autoridades trabajan en crear un marco que haga posible el avance tecnológico y, al mismo tiempo, garantice la seguridad financiera de las personas.

Recomendaciones para consumidores

Aún con todos estos cambios venideros en el mercado financiero, es importante que los consumidores sepan cómo moverse en este entorno para tomar buenas decisiones. Aquí te dejamos algunos consejos prácticos y herramientas útiles.

Consejos para elegir el mejor préstamo

- Usa páginas como Finmatcher para revisar y comparar opciones de préstamos y entidades financieras en España. Podrás ver tasas de interés, condiciones y comisiones para encontrar el préstamo que mejor te convenga.

- Asegúrate de entender cada detalle del contrato antes de firmar, especialmente las comisiones ocultas y posibles penalizaciones.

- Usa simuladores que te ayuden a calcular cuánto pagarías al mes y el costo total del préstamo.

- Aplica estrategias para mantener un buen crédito. Evita retrasarte en los pagos, trata de usar solo el 30% o menos de tu crédito disponible, para demostrar que puedes manejar tus finanzas de forma responsable.

Señales de alerta al buscar préstamos:

- Tasas de interés muy altas: Desconfía de ofertas con tasas que superan mucho el promedio.

- Falta de transparencia: Si una entidad no explica claramente las condiciones o evita responder preguntas, busca otra opción.

- Créditos sin evaluación: Los préstamos que no analizan tu capacidad de pago podrían ser peligrosos y reflejar prácticas abusivas.

Tomar decisiones financieras informadas es clave para evitar problemas en el futuro. Con las herramientas y estrategias adecuadas, puedes encontrar préstamos y productos de crédito sostenible que se ajusten a tus necesidades y que sean seguros para ti.

Conclusión

El mercado de préstamos en España muestra cambios claros, donde destacan la baja de tasas de interés, el aumento de créditos al consumo, la digitalización de servicios, productos sostenibles y una mejora en la protección de datos personales. Estas tendencias financieras para 2025, impulsadas tanto por el aumento en la confianza del consumidor como por la recuperación económica, presentan buenas oportunidades para el sector, pero también retos importantes.

Se espera que el acceso al crédito sea más amplio, y que más personas financien sus proyectos reduciendo las desigualdades económicas. Además, la digitalización está haciendo que los procesos sean más rápidos y personalizados, mientras que la sostenibilidad se posiciona como una prioridad en productos futuros.

Sin duda, la perspectiva del mercado de préstamos en España muestra un futuro prometedor, con un entorno más accesible. Sin embargo, el desafío está en lograr un equilibrio entre innovación y protección al consumidor, asegurando que haya crecimiento responsable y beneficioso para todos los implicados.

Artículos útiles

- Préstamos

- Tarjetas de crédito

- Cuentas

- Seguros