Scoring Kredytowy: Co to jest, jak sprawdzić i co wpływa na wynik?

.webp) Napisane przezTomasz Grzybowski

Napisane przezTomasz Grzybowski

Scoring kredytowy to punktowa ocena ryzyka kredytowego klienta, która pomaga bankom podejmować decyzje kredytowe. Sprawdź, co to jest scoring kredytowy, jakie czynniki na niego wpływają, oraz jak go sprawdzić, by zwiększyć swoje szanse na lepsze warunki finansowe.

Co to jest scoring kredytowy?

Scoring kredytowy, to punktowa ocena kredytowa. Metoda ta stosowana przez instytucje finansowe, banki i inne podmioty pożyczkowe w celu oceny zdolności kredytowej potencjalnego klienta. Polega na przyznaniu liczbowej oceny (punktów), która odzwierciedla ryzyko związane z udzieleniem kredytu lub pożyczki danej osobie. Ocena ta oparta jest na analizie różnych czynników, które mogą wpływać na prawdopodobieństwo spłaty zobowiązania w terminie.

Jakie czynniki wpływają na ocenę scoringową? Przede wszystkim historia kredytowa klienta. Banki i instytucje bankowe przed udzieleniem pożyczek dokładnie sprawdzają to, czy klient spłacał na czas swoje zobowiązania, oraz to, czy nie ma żadnych zadłużeń. Ponadto jest również sprawdzana stabilność klienta oraz jego dochody, im wyższe dochody, tym większa szansa na uzyskanie pozytywnej decyzji kredytowej. Należy również pamiętać, że w zależności od wybranej instytucji finansowej, duże znaczenie będzie odgrywał wiek kredytobiorcy. Często młodsi lub dużo starsi kredytobiorcy są oceniani bardziej rygorystycznie.

Jak obliczyć swój scoring kredytowy?

Zastanawiasz się jak sprawdzić scoring kredytowy samemu? Niestety w warunkach domowych nie jest to do końca możliwe, ponieważ banki i instytucje finansowe korzystają z zaawansowanych algorytmów i danych, które nie są w pełni dostępne dla indywidualnych klientów. Jednak istnieją sposoby, aby oszacować swój scoring kredytowy i sprawdzić stan swojej oceny finansowej.

Jednym z przykładów obliczania metody scoringowej jest skorzystanie z aplikacji bankowych. Niektóre banki i aplikacje finansowe (np. Revolut) oferują możliwość sprawdzenia Twojego scoringu kredytowego. Banki mogą przekazywać klientom informacje o ich scoringu w ramach indywidualnych ofert kredytowych.

Kolejnym sposobem jest obliczenie scoringu samemu. Choć dokładny wynik kredytowy jest trudny do obliczenia samodzielnie, możesz w przybliżeniu ocenić swoją sytuację na podstawie następujących elementów:

- Czy masz zaległości w spłacie kredytów? Każde opóźnienie w spłacie obniża scoring.

- Czy korzystasz z kredytów lub kart kredytowych? Posiadanie kredytu lub karty kredytowej i regularne ich spłacanie buduje pozytywną historię kredytową.

- Jakie masz dochody i jakie są Twoje stałe zobowiązania? Mniejsze zadłużenie w stosunku do dochodów sprzyja wyższej ocenie.

- Czy zaciągałeś wiele kredytów w krótkim czasie? Zbyt wiele zapytań kredytowych w krótkim czasie może obniżyć Twój scoring, ponieważ banki mogą to uznać za sygnał większego ryzyka.

- Czy masz różne rodzaje kredytów? Posiadanie różnorodnych form kredytów (np. hipoteczny, gotówkowy) może pozytywnie wpłynąć na Twój scoring.

Metoda scoringowa przykład: Możesz skorzystać z pomocy Biura Informacji Kredytowej. BIK oferuje możliwość sprawdzenia swojego scoringu kredytowego.

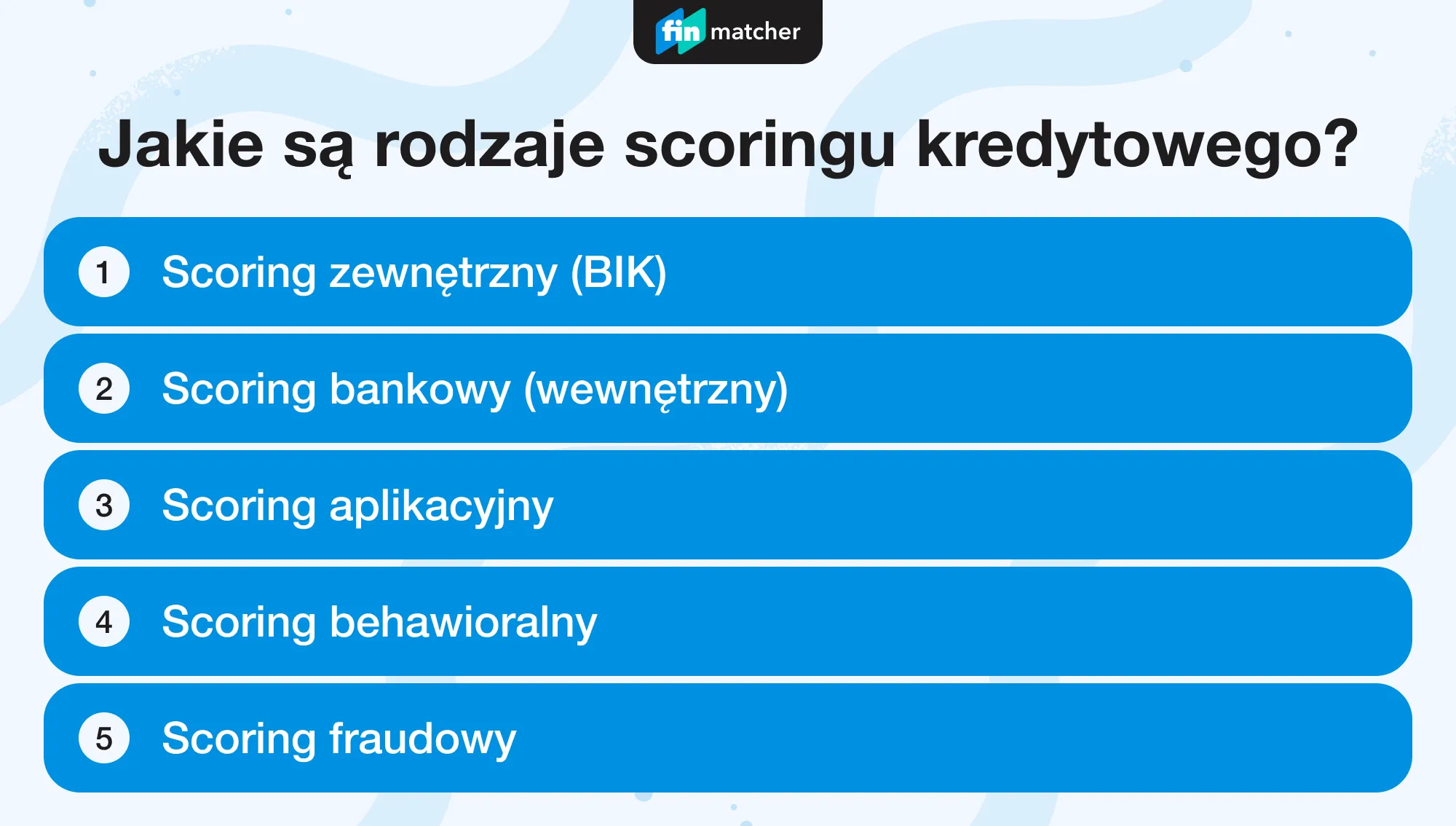

Rodzaje scoringu kredytowego

Scoring kredytowy ma różne rodzaje i różnią się w zależności od instytucji oraz rodzaju informacji, jakie są brane pod uwagę. Istnieje kilka głównych typów scoringu, które są używane przez banki i instytucje finansowe w celu oceny ryzyka kredytowego i decyzji o przyznaniu pożyczki. Każdy z tych rodzajów ma swoją specyficzną rolę i metodologię. Poniżej przedstawiamy scoring kredytowy przykład:

Oferty, które mogą okazać się przydatne

Scoring zewnętrzny (BIK)

Scoring zewnętrzny, zwany też scoringiem BIK, jest stosowany przez banki i inne instytucje finansowe, które korzystają z danych zebranych przez Biuro Informacji Kredytowej. BIK gromadzi dane o historii kredytowej klientów z różnych źródeł (banki, SKOK-i, firmy pożyczkowe). Na podstawie tych danych BIK przyznaje ocenę scoringową, która pomaga ocenić ryzyko kredytowe osoby starającej się o kredyt.

Charakterystyka:

- Oparty na danych o historii kredytowej w skali od 1 do 100 punktów.

- Uwzględnia wcześniejsze zobowiązania kredytowe i ich spłatę.

- Powszechnie stosowany przez banki do oceny wiarygodności kredytowej klientów.

Scoring bankowy (wewnętrzny)

Scoring wewnętrzny, nazywany również scoringiem bankowym, jest specyficznym narzędziem oceny ryzyka stosowanym przez konkretne banki. W tym przypadku każdy bank opracowuje własny system oceny scoringowej, oparty nie tylko na historii kredytowej klienta, ale także na wewnętrznych danych, takich jak długotrwała relacja z klientem, jego lojalność czy używane produkty finansowe.

Charakterystyka:

- Każdy bank ma swój własny algorytm i kryteria oceny.

- Może uwzględniać dodatkowe informacje, np. historię współpracy z bankiem (regularność wpływów na konto, użycie karty kredytowej).

- Używany do wewnętrznej oceny klientów przy podejmowaniu decyzji o kredycie, limitach na kartach czy innych produktach bankowych.

Scoring aplikacyjny

Scoring aplikacyjny odnosi się do oceny kredytowej opartej na informacjach dostarczonych przez klienta w momencie składania wniosku kredytowego. Obejmuje dane takie jak dochody, zatrudnienie, wiek, stan cywilny, liczba dzieci i inne czynniki demograficzne.

Charakterystyka:

- Wynik kredytowy oparty na informacjach podanych przez klienta we wniosku kredytowym.

- Ocenia ryzyko związane z aktualnym stanem finansowym i sytuacją życiową klienta.

- Często stosowany jako pierwszy etap oceny wniosku kredytowego, zanim zostanie uwzględniona pełna historia kredytowa.

Scoring behawioralny

Scoring behawioralny to ocena scoringowa oparta na analizie bieżącego zachowania klienta w zakresie korzystania z produktów finansowych. Obejmuje informacje o sposobie korzystania z konta, terminowości spłat, transakcjach i aktywności finansowej.

Charakterystyka:

- Ocenia bieżące zachowanie klienta w odniesieniu do finansów (np. regularność płatności, sposób korzystania z karty kredytowej, saldo konta).

- Pomaga bankom lepiej przewidzieć przyszłe zachowania klienta w zakresie spłat kredytów i innych zobowiązań.

- Używany w ciągłej ocenie klientów posiadających produkty finansowe, np. linie kredytowe.

Scoring fraudowy

Scoring fraudowy to specjalny rodzaj scoringu kredytowego, który ma na celu wykrywanie prób oszustwa lub działań niezgodnych z prawem w procesie kredytowym. Analizuje nie tylko dane finansowe, ale także różne inne wzorce zachowań i informacje w celu oceny ryzyka wystąpienia oszustwa.

Charakterystyka:

- Skupia się na identyfikacji podejrzanych lub nietypowych działań mogących wskazywać na oszustwo (np. fałszywe informacje we wniosku, niezgodności w danych).

- Wykorzystywany przez instytucje finansowe do ochrony przed oszustwami kredytowymi.

- Obejmuje zaawansowane algorytmy i technologie, takie jak analiza zachowań, analityka danych i monitoring transakcji.

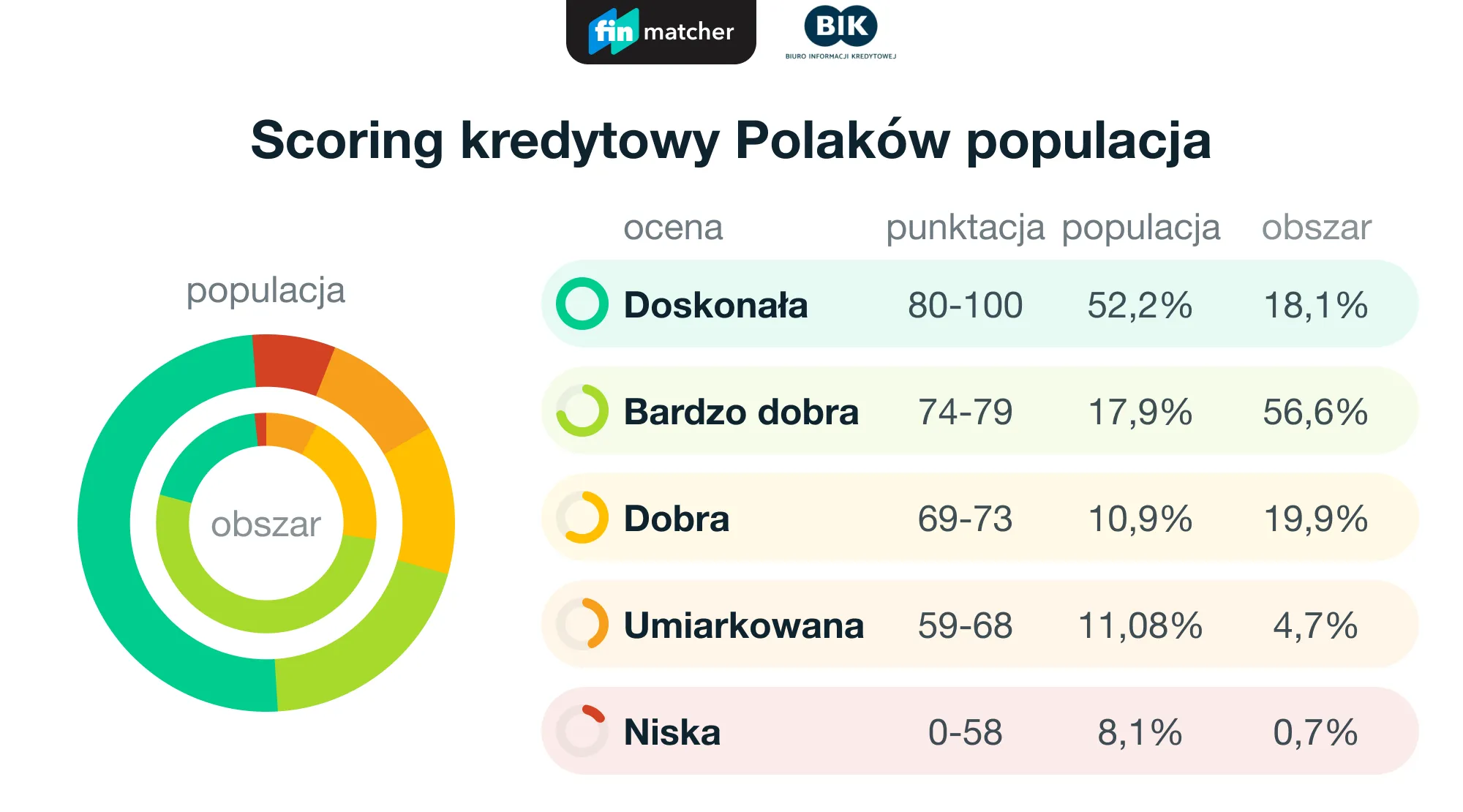

Ocena punktowa w BIK

Scoring kredytowy w BIK jest miarą zdolności kredytowej danej osoby i pomaga bankom oraz innym instytucjom finansowym ocenić ryzyko związane z udzieleniem kredytu. Skala ocen w BIK wynosi od 1 do 100 punktów, gdzie wyższa liczba oznacza niższe ryzyko kredytowe. Punktacja ta bazuje na analizie historii kredytowej, czyli danych o wcześniejszych kredytach, terminowości ich spłat, poziomie zadłużenia, a także ilości zapytań o kredyty w krótkim czasie.

Jeśli masz wysoką ocenę scoringową w BIK, masz większe szanse na uzyskanie kredytu na korzystnych warunkach. Natomiast niska ocena może utrudniać uzyskanie kredytu, a także prowadzić do wyższych kosztów pożyczek.

Dla osób, które mają niski wynik kredytowy lub problemy z historią kredytową, alternatywą mogą być pożyczki bez BIK. Są to pożyczki, które nie wymagają sprawdzenia historii kredytowej w BIK i często oferowane są przez firmy pozabankowe. Trzeba jednak pamiętać, że takie pożyczki mogą wiązać się z wyższymi kosztami oraz ryzykiem, dlatego warto dokładnie rozważyć warunki przed ich zaciągnięciem.

Ocena punktowa BIK (z ang. scoring) jest obliczana na podstawie informacji, jakie do BIK przekazują banki i SKOK-i. Obliczymy ją, jeśli spłacasz co najmniej jeden kredyt od sześciu miesięcy. Zakupy z odroczoną płatnością nie są brane pod uwagę przy wyliczaniu scoringu.[1]

W Polsce scoring kredytowy ma dość pozytywne tendencje – aż około 7 milionów Polaków posiada najwyższą, tzw. doskonałą ocenę kredytową. To oznacza, że ponad połowa ocenianych klientów posiada bardzo dobrą zdolność kredytową, co zwiększa ich szanse na uzyskanie kredytów na korzystnych warunkach. Tak wysoka ocena wynika głównie z terminowego spłacania zobowiązań, a także unikania nadmiernego wykorzystywania limitów kredytowych oraz zbyt częstych zapytań kredytowych.

Geograficznie, mieszkańcy Podkarpacia, w szczególności Rzeszowa i Krosna, cieszą się najwyższymi średnimi wynikami scoringu. Również osoby z dużych miast, takich jak Warszawa, Kraków i Poznań, często osiągają wysokie oceny, co świadczy o ich dużej wiarygodności kredytowej[2]

Jak sprawdzić swój scoring w BIK?

Jak sprawdzić scoring w Biurze Informacji Kredytowej? BIK udostępnia te informacje online, więc cała procedura jest wygodna i szybka. Aby to zrobić należy wykonać kilka prostych kroków.

Pierwszym krokiem jest założenie konta na oficjalnej stronie Biura Informacji Kredytowej, czyli bik.pl. Podczas rejestracji będziesz musiał podać swoje dane osobowe, takie jak PESEL, imię, nazwisko, adres e-mail oraz numer telefonu. Następnie BIK poprosi o potwierdzenie Twojej tożsamości. Można to zrobić na dwa sposoby: poprzez wykonanie małego przelewu weryfikacyjnego z własnego konta bankowego lub poprzez przesłanie skanów dokumentów tożsamości.

Po zweryfikowaniu tożsamości możesz wybrać jeden z dostępnych raportów BIK. Najpopularniejszą opcją jest raport, który zawiera szczegółowe informacje o Twojej historii kredytowej oraz aktualną ocenę punktową, czyli scoring kredytowy. Raporty są płatne, ale raz na sześć miesięcy masz prawo do darmowego raportu. Należy jednak pamiętać, że darmowy raport nie zawiera informacji o Twojej ocenie punktowej.

Jeśli zdecydujesz się na płatny raport wyniku kredytowego, po jego zakupie otrzymasz szczegółowe informacje na temat swojej historii kredytowej oraz wynik na skali od 1 do 100 punktów, gdzie wyższa liczba oznacza lepszą zdolność kredytową. Jest to wynik, który pomaga instytucjom finansowym ocenić, jakie jest ryzyko związane z udzieleniem Ci kredytu lub pożyczki.

Kredytodawcy otwarci na klientów z różnymi ocenami kredytowymi

Na rynku finansowym istnieje kilka typów kredytodawców, którzy są bardziej otwarci na klientów z różnymi scoringami bankowymi, a do ich znalezienia może pomóc strona taka jak finmatcher.com/pl. Finmatcher pomaga szybko znaleźć odpowiednie oferty i pożyczkodawców, oferując elastyczne rozwiązania finansowe dostosowane do różnych sytuacji kredytowych, co może być szczególnie przydatne dla osób poszukujących finansowania mimo niższego scoringu.

Oto kilku znanych pożyczkodawców w Polsce, którzy często oferują pożyczki dostępne dla klientów o zróżnicowanym scoringu kredytowym:

Provident Polska – znana firma pożyczkowa oferująca pożyczki bez sprawdzania BIK. Provident ma elastyczne podejście do klientów, a ich oferta obejmuje pożyczki ratalne z możliwością wyboru spłaty w trybie miesięcznym lub tygodniowym.

Vivus – firma oferująca krótkoterminowe pożyczki (tzw. chwilówki) dostępne również dla osób z gorszym scoringiem kredytowym. Vivus często proponuje pierwszą pożyczkę bez odsetek i prowizji, co może być korzystne dla nowych klientów.

Smartney – specjalizuje się w pożyczkach online i oferuje większe kwoty pożyczek na dłuższy okres. Smartney jest otwarty na różne grupy klientów, a procedury są szybkie i wygodne, bez konieczności dostarczania zaświadczeń o dochodach.

Kasa Stefczyka (SKOK) – Kasy oszczędnościowo-kredytowe, jak Kasa Stefczyka, często mają mniej rygorystyczne wymagania dotyczące oceny scoringowej niż banki komercyjne. Dzięki temu są otwarte na klientów z niższą oceną kredytową.

Co wpływa na nasz scoring kredytowy?

Na scoring kredytowy wpływa wiele czynników, które pomagają instytucjom finansowym ocenić ryzyko związane z przyznaniem kredytu. Najważniejszym elementem scoringu kredytowego jest historia kredytowa. Regularna spłata zobowiązań, brak opóźnień oraz terminowość w spłatach kredytów znacząco poprawiają ocenę scoringową. Nawet niewielkie opóźnienia mogą negatywnie wpłynąć na wynik. Instytucje finansowe analizują również, jakie są aktualne zobowiązania finansowe, w tym kredyty, pożyczki i limity na kartach kredytowych. Duże zadłużenie lub zbliżanie się do limitów kredytowych może obniżyć scoring.

Liczba i rodzaj zaciągniętych kredytów jest również oceniana przez kredytodawców, sprawdzają oni jakiego rodzaju kredyty posiadasz (np. kredyty hipoteczne, gotówkowe, karty kredytowe). Posiadanie różnych rodzajów kredytów z regularnymi spłatami może pozytywnie wpływać na wynik kredytowy, gdyż wskazuje na doświadczenie w zarządzaniu finansami.

Pod uwagę brana jest również stabilność klienta oraz jego wiek. Stałe dochody oraz stabilne zatrudnienie poprawiają ocenę scoringową. Dochody z umowy o pracę na czas nieokreślony są bardziej cenione niż dochody nieregularne czy pochodzące z działalności sezonowej. Osoby w średnim wieku, z ustabilizowaną sytuacją finansową, zazwyczaj mają korzystniejszy scoring kredytowy, podczas gdy młodsi i starsi klienci mogą mieć mniej stabilną ocenę, choć zależy to od innych czynników.

Na koniec ważne jest, aby pamiętać o stosunku zobowiązań do dochodów. Kredytodawcy analizują, jak duży procent dochodów przeznaczany jest na spłatę zobowiązań. Im większy stosunek zobowiązań do dochodów, tym większe ryzyko zadłużenia, co może negatywnie wpłynąć na scoring kredytowy.

Co podwyższa, a co obniża punktację scoringową?

Wciąż zastanawiasz się nad tym jak poprawić scoring kredytowy? Można poprawić poprzez działania, które pokazują odpowiedzialne podejście do zarządzania finansami. Wiele czynników wpływa na ocenę scoringową, podwyższając lub obniżając wynik.

Formuła matematyczna, dzięki której obliczana jest ocena punktowa, nie jest jawna. W ten sposób BIK zabezpiecza się przed manipulacjami i spekulacjami kredytowymi. Dzięki temu ocena jest obiektywna, a zasady oceny równe wobec każdego ubiegającego się o kredyt. [3]

Co podwyższa scoring kredytowy?

- Regularna i terminowa spłata zobowiązań – systematyczne spłacanie kredytów, kart kredytowych oraz innych zobowiązań bez opóźnień to najlepszy sposób na budowanie pozytywnego scoringu kredytowego. Każda terminowa płatność wzmacnia scoring kredytowy.

- Stabilność zatrudnienia i dochodów – długotrwałe zatrudnienie oraz regularne dochody wpływają pozytywnie na ocenę scoringową, pokazując stabilność finansową. To również może poprawić wynik, gdy staramy się o kredyt na wyższą kwotę.

- Różnorodność kredytów – posiadanie różnych rodzajów zobowiązań (np. kredytu hipotecznego, gotówkowego, karty kredytowej) i zarządzanie nimi świadczy o doświadczeniu finansowym, co może podnieść scoring kredytowy.

- Niskie wykorzystanie limitów kredytowych – utrzymywanie salda na kartach kredytowych na poziomie znacznie poniżej dostępnych limitów obniża ryzyko i pozytywnie wpływa na wynik kredytowy.

- Ograniczenie liczby zapytań kredytowych – unikanie częstych zapytań o kredyt w krótkim czasie. Każde zapytanie widoczne jest w historii kredytowej i nadmiar wniosków może sugerować trudności finansowe. Zachowanie ostrożności w tym zakresie wspiera stabilny scoring kredytowy.

Co obniża scoring kredytowy?

- Opóźnienia w spłatach – każde opóźnienie, nawet krótkie, negatywnie wpływa na ocenę scoringową. Wielokrotne opóźnienia mogą znacznie obniżyć wynik i utrudnić uzyskanie kolejnych kredytów.

- Wysokie zadłużenie – posiadanie dużych zobowiązań i wysokie wykorzystanie limitów kredytowych, np. na kartach, sygnalizuje większe ryzyko, co obniża scoring kredytowy.

- Niestabilność finansowa – nieregularne dochody, częsta zmiana pracy lub brak stałych źródeł dochodu mogą negatywnie wpłynąć na wynik kredytowy, ponieważ mogą wskazywać na potencjalne problemy ze spłatą zobowiązań.

- Zbyt wiele zapytań kredytowych w krótkim czasie – składanie licznych wniosków kredytowych może zostać uznane za sygnał ryzyka i potrzeby szybkiego dostępu do gotówki, co obniża scoring kredytowy.

- Brak historii kredytowej – dla osób, które nigdy nie miały kredytu ani karty kredytowej, brak historii finansowej może skutkować niższą oceną scoringową, gdyż banki nie mają danych do oceny ich wiarygodności.

Jakie są różnice między dobrym a złym scoringiem kredytowym

Osoby z dobrym scoringiem kredytowym mogą liczyć na łatwiejszy dostęp do kredytów na korzystnych warunkach, w tym niższe oprocentowanie i dłuższe okresy spłaty. Taki wynik oznacza większe zaufanie ze strony banków i firm pożyczkowych, które uważają klienta za bardziej wiarygodnego i mniej ryzykownego. Dzięki temu mogą też uzyskać wyższe limity na kartach kredytowych i liniach kredytowych, co zwiększa ich elastyczność finansową. Dodatkowym atutem dobrego scoringu kredytowego jest szybszy proces rozpatrywania wniosków kredytowych, gdyż pozytywna historia kredytowa przyspiesza decyzję kredytodawcy.

W przypadku złego wyniku kredytowego sytuacja jest bardziej skomplikowana. Niski wynik oznacza dla banków większe ryzyko, przez co klient może napotkać trudności z uzyskaniem kredytu lub pożyczki. Nawet jeśli kredyt zostanie przyznany, jego koszt będzie zazwyczaj wyższy, ponieważ kredytodawca rekompensuje sobie ryzyko, ustalając wyższe oprocentowanie i dodatkowe prowizje.

Osoby z niższym scoringiem kredytowym mogą również liczyć na mniejsze limity na kartach kredytowych, co ogranicza ich swobodę finansową. Proces uzyskania kredytu może też wymagać dodatkowych formalności, jak dostarczenie zabezpieczeń czy poręczeń, co znacząco wydłuża cały proces. Co więcej, klienci z niższym scoringiem mają ograniczony dostęp do ofert premium, takich jak preferencyjne kredyty hipoteczne czy karty kredytowe z dodatkowymi korzyściami, takimi jak cashback czy programy lojalnościowe.

Scoring kredytowy cechy jakościowe i ilościowe

Cechy jakościowe obejmują subiektywne aspekty, takie jak rodzaj zatrudnienia, stabilność dochodów, rodzaj relacji z bankiem oraz historię kredytową. Te czynniki pokazują ogólną stabilność finansową i wiarygodność klienta.

Cechy ilościowe to mierzalne wskaźniki, takie jak dochód, wysokość zobowiązań, liczba zapytań kredytowych oraz wiek. Wartości te bezpośrednio wpływają na ocenę scoringową, dostarczając kredytodawcy konkretnych danych o sytuacji finansowej kredytobiorcy.

Oba rodzaje cech są ważne i pomagają instytucjom finansowym stworzyć pełny obraz ryzyka związanego z udzieleniem kredytu.

Jaki scoring jest dobry?

W Polsce, w ramach Biura Informacji Kredytowej, scoring kredytowy oceniany jest w skali od 1 do 100 punktów. Dobry wynik scoringowy to taki, który wskazuje niskie ryzyko kredytowe i oznacza dla instytucji finansowych, że klient jest wiarygodny.

W ogólnym ujęciu scoring powyżej 80 punktów uważany jest za bardzo dobry i pozwala uzyskać kredyt na korzystnych warunkach, takich jak niższe oprocentowanie i wyższe limity kredytowe. Dobry scoring kredytowy to taki, który minimalizuje ryzyko kredytodawcy, zwiększając szanse klienta na otrzymanie kredytu na dogodnych warunkach.

Jaki scoring jest niski?

W Polsce niski scoring kredytowy zwykle poniżej 68 punktów jest uważany za niski, co może powodować trudności w uzyskaniu kredytu lub pożyczki na standardowych warunkach.

Poniżej 68 punktów: Wynik ten jest uznawany za niski, co oznacza, że instytucje finansowe mogą postrzegać klienta jako ryzykownego kredytobiorcę. Przy takim scoringu kredytowym, kredytodawcy mogą żądać wyższego oprocentowania, dodatkowych zabezpieczeń lub oferować niższe kwoty kredytu.

Wynik poniżej 58 punktów: Jest uważany za bardzo niski i najczęściej uniemożliwia uzyskanie tradycyjnego kredytu bankowego. Klienci z takim wynikiem mogą być kierowani do alternatywnych produktów, takich jak pożyczki pozabankowe, które wiążą się z wyższymi kosztami.

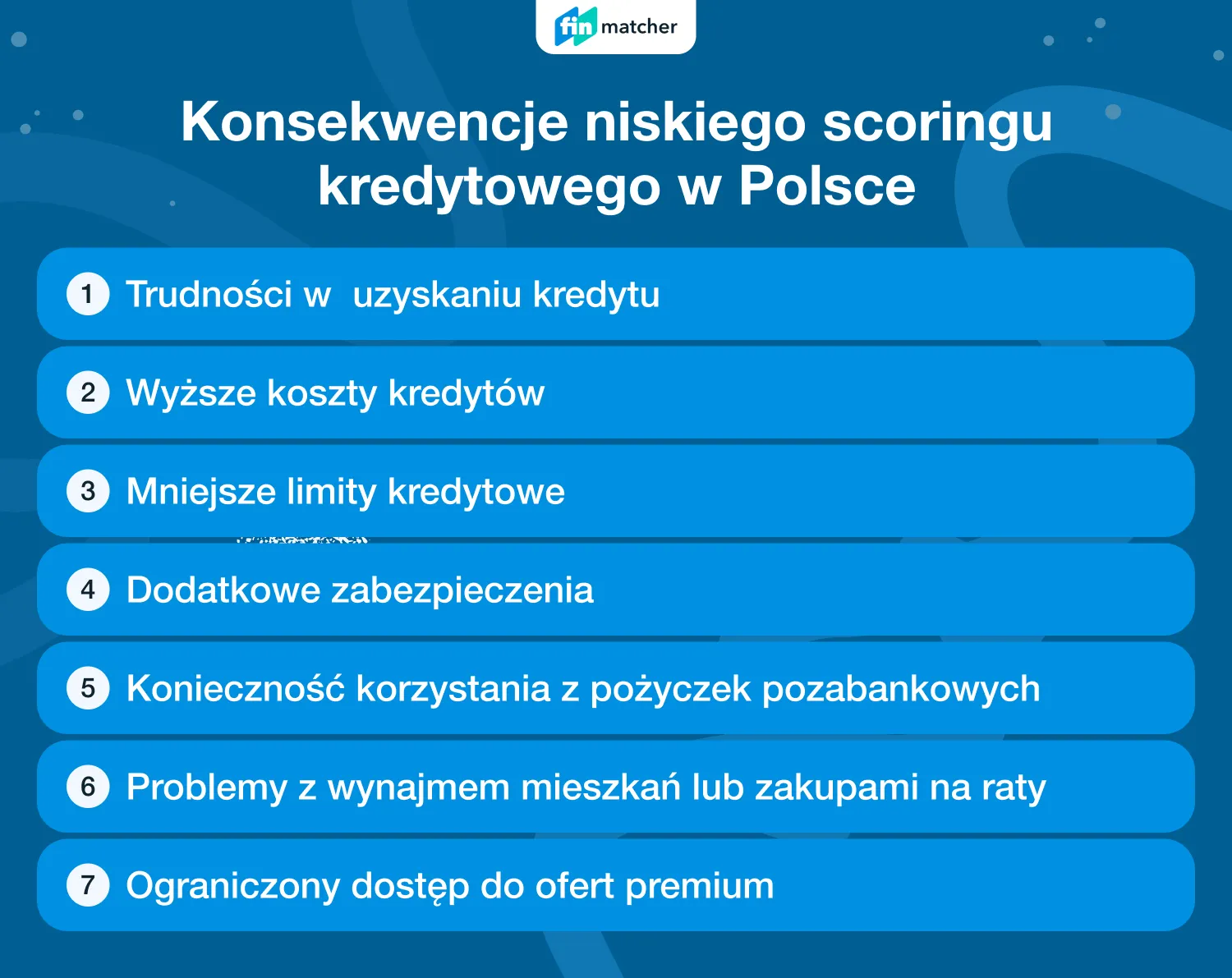

Jakie są konsekwencje niskiego scoringu kredytowego w Polsce

Niski scoring kredytowy w Polsce niesie ze sobą kilka istotnych konsekwencji, które mogą utrudniać dostęp do finansowania i wpływać na koszty kredytów oraz pożyczek. Główne skutki niskiego wyniku punktowego to między innymi:

- Trudności w uzyskaniu kredytu – osoby z niskim scoringiem kredytowym często spotykają się z odmową przy składaniu wniosku o kredyt, zwłaszcza w bankach, które są bardziej rygorystyczne w ocenie ryzyka kredytowego.

- Wyższe koszty kredytów – jeśli kredyt zostanie przyznany, będzie zwykle obarczony wyższym oprocentowaniem i dodatkowymi opłatami, takimi jak wyższe prowizje. Banki starają się w ten sposób zabezpieczyć przed ryzykiem niewypłacalności kredytobiorcy.

- Mniejsze limity kredytowe – osoby z niższym wynikiem kredytowym mogą uzyskać niższe limity na kartach kredytowych lub mniejsze kwoty kredytów gotówkowych, co ogranicza ich dostęp do większych zasobów finansowych.

- Dodatkowe zabezpieczenia – banki i inne instytucje finansowe mogą wymagać dodatkowych zabezpieczeń, takich jak poręczenie, zastaw na nieruchomości lub wymaganie wkładu własnego przy kredytach hipotecznych, aby zminimalizować ryzyko.

- Konieczność korzystania z pożyczek pozabankowych – dla osób posiadających bardzo niski scoring kredytowy banki mogą nie być dostępne, co kieruje je w stronę firm pozabankowych. Pożyczki pozabankowe są często droższe i wiążą się z wyższym oprocentowaniem, a także krótszymi terminami spłaty.

- Problemy z wynajmem mieszkań lub zakupami na raty – niska ocena scoringowa może wpływać nie tylko na decyzje kredytowe, ale również na inne aspekty finansowe, takie jak zakup sprzętu na raty, leasing, a nawet wynajem mieszkania, gdzie właściciele czasem sprawdzają zdolność kredytową najemcy.

- Ograniczony dostęp do ofert premium – osoby z niskim scoringiem bankowym są zazwyczaj wykluczone z ofert preferencyjnych, takich jak niskooprocentowane kredyty hipoteczne, karty kredytowe z dodatkowymi korzyściami czy programy lojalnościowe, co zmniejsza ich możliwości korzystania z produktów finansowych na lepszych warunkach.

Dodatkowo, często pojawia się pytanie, czy score kredytowy może być ujemny. W Polsce, a także w większości systemów kredytowych, scoring nie może przyjąć wartości ujemnych. Najniższy możliwy wynik to zero, co oznacza wysokie ryzyko kredytowe. Jednak brak możliwości uzyskania ujemnego wyniku kredytowego nie oznacza, że taki wynik jest korzystny – nawet blisko zera jest uznawany za wysoce negatywny i może znacząco ograniczyć dostęp do kredytów i innych produktów finansowych.

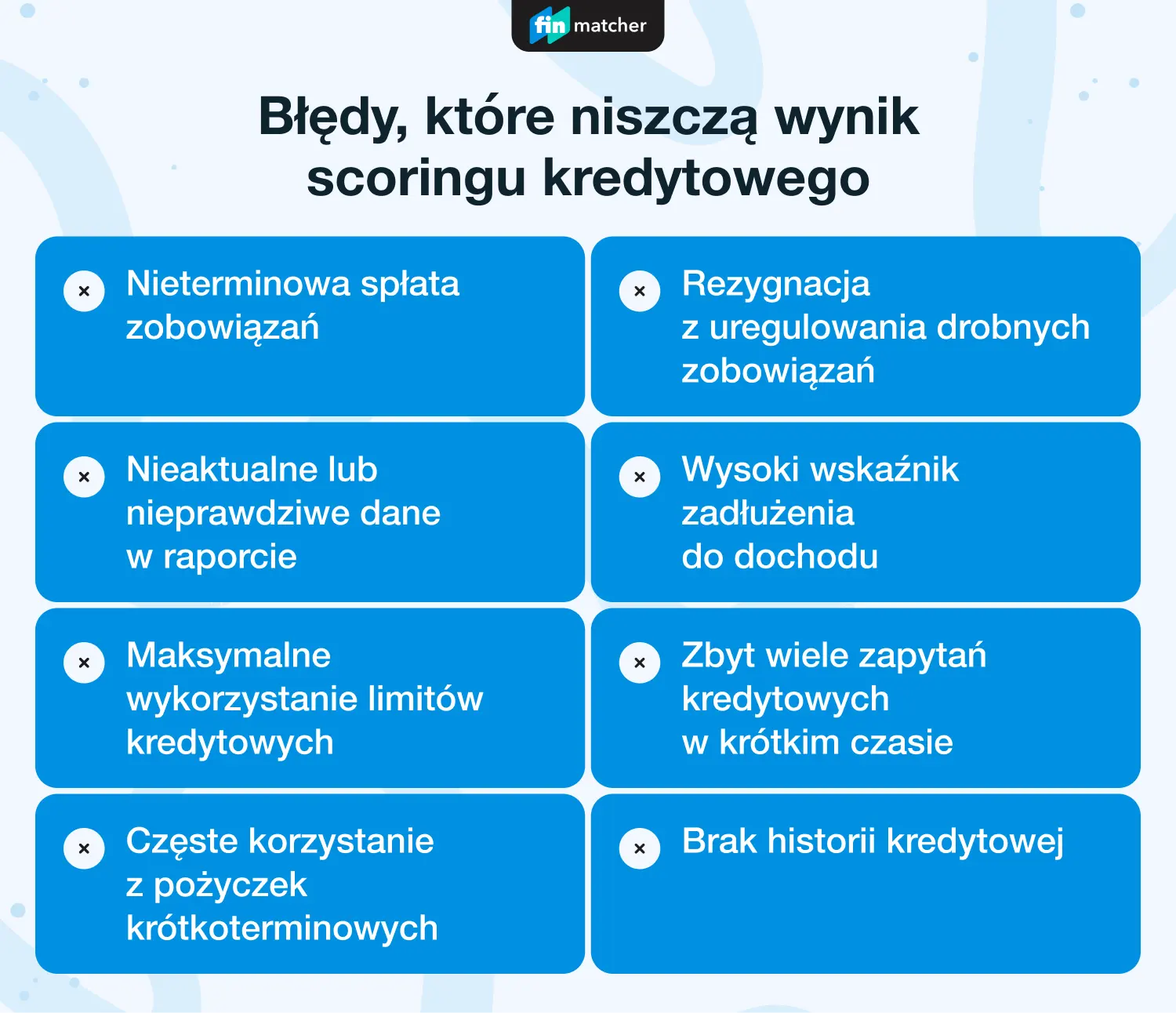

Powszechne błędy, które niszczą wynik scoringu kredytowego

Do najczęściej popełnianych błędów kredytobiorców należą:

- Nieterminowa spłata zobowiązań – opóźnienia w spłacie rat kredytów, kart kredytowych lub rachunków są jednymi z głównych przyczyn obniżania scoringu kredytowego. Nawet pojedyncze opóźnienie może zostać zarejestrowane w historii kredytowej i wpływać na ocenę.

- Maksymalne wykorzystanie limitów kredytowych – utrzymywanie wysokiego zadłużenia na kartach kredytowych lub korzystanie z limitu kredytowego w pełnej wysokości sygnalizuje większe ryzyko kredytowe. Kredytodawcy preferują, aby klient korzystał z niższego procentu przyznanego limitu.

- Zbyt wiele zapytań kredytowych w krótkim czasie – składanie kilku wniosków o kredyt lub pożyczkę w krótkim odstępie czasu może obniżyć scoring kredytowy. Wielokrotne zapytania sygnalizują, że klient może być w trudnej sytuacji finansowej, co zwiększa ryzyko niewypłacalności.

- Brak historii kredytowej – paradoksalnie, brak zadłużenia i historii kredytowej również może działać na niekorzyść. Banki wolą widzieć, jak klient radzi sobie ze spłatami, więc brak historii kredytowej utrudnia im ocenę wiarygodności oceny scoringowej.

- Częste korzystanie z pożyczek krótkoterminowych – chwilówki i pożyczki krótkoterminowe są często uznawane za produkty o wysokim ryzyku. Regularne korzystanie z tego typu pożyczek może negatywnie wpływać na scoring kredytowy, ponieważ instytucje finansowe mogą to postrzegać jako oznakę problemów finansowych.

- Nieaktualne lub nieprawdziwe dane w raporcie – błędy w danych, takie jak nieaktualne informacje o spłaconych kredytach lub błędne dane osobowe, mogą negatywnie wpłynąć na scoring bankowy. Regularne sprawdzanie raportu kredytowego pozwala wykryć i poprawić ewentualne nieścisłości.

- Wysoki wskaźnik zadłużenia do dochodu – gdy zobowiązania stanowią dużą część dochodów, banki postrzegają to jako sygnał wysokiego ryzyka. Zbyt wysoki stosunek zadłużenia do dochodów może wpływać na pogorszenie scoringu kredytowego.

Rezygnacja z uregulowania drobnych zobowiązań – nawet niewielkie długi czy opłaty, takie jak niezapłacone rachunki za telefon, mogą znaleźć się w rejestrach dłużników i wpływać na scoring kredytowy. Drobne zaległości mogą negatywnie oddziaływać na wynik punktowy.

Jak można poprawić swój scoring kredytowy?

Aby poprawić swój scoring kredytowy, warto skupić się na kilku kluczowych działaniach, które zwiększają wiarygodność w oczach kredytodawców. Przede wszystkim terminowa spłata zobowiązań jest najważniejszym elementem – regularność w płatnościach buduje pozytywną historię kredytową. Unikanie nadmiernego zadłużenia również sprzyja poprawie scoringu bankowego; kredytodawcy oceniają korzystnie osoby, które nie wykorzystują maksymalnych limitów kredytowych.

Dobrze jest także unikać zbyt częstego składania wniosków o kredyt w krótkim czasie, ponieważ zbyt wiele zapytań kredytowych może obniżyć ocenę punktową. Dodatkowo, utrzymywanie stabilnego zatrudnienia i regularnych dochodów zwiększa wiarygodność finansową i pozytywnie wpływa na ocenę scoringową.

Scoring kredytowy jak poprawić? Jeśli chcesz dowiedzieć się więcej na temat szczegółowych sposobów poprawy wyników, warto zapoznać się z poradami, jak poprawić ocenę w BIK. Regularna kontrola swojego raportu kredytowego i aktualizacja danych także pomagają wyeliminować błędy, które mogą obniżać scoring.

Źródła

https://media.bik.pl/informacje-prasowe/454131/bik-prawie-7-mln-polakow-ma-doskonaly-scoring

https://erif.pl/poradnik-konsumenta/scoring-kredytowy-bik-na-czym-polega-ocena-punktowa-bik/

Najczęstsze pytania i odpowiedzi

Jaki scoring do kredytu hipotecznego będzie wystarczający?

Do hipoteki banki preferują wysoki scoring kredytowy, zazwyczaj powyżej 70 punktów w skali BIK. Wysoki wynik zwiększa szanse na uzyskanie kredytu i pozwala negocjować lepsze warunki, takie jak niższe oprocentowanie.

Co banki biorą pod uwagę poza scoringiem?

Podczas analizy scoringu kredytowego banki sprawdzają również inne czynniki, takie jak stabilność zatrudnienia, wysokość i regularność dochodów, rodzaj zobowiązań i obciążeń finansowych, a także historię współpracy z bankiem. Ważny jest też wskaźnik zadłużenia do dochodu oraz potencjalne zabezpieczenia kredytu.

Czy wysoki credit score w banku gwarantuje otrzymanie kredytu?

Wysoki scoring kredytowy jest dużym atutem, ale nie gwarantuje otrzymania kredytu. Banki mogą brać pod uwagę dodatkowe kryteria, takie jak stabilność zatrudnienia, bieżące zadłużenie lub sytuacja ekonomiczna klienta. Czasami istotne mogą być także wymogi dotyczące minimalnych dochodów lub inne wewnętrzne regulacje banku. W przypadku odmowy kredytu ze strony banku, zawsze możesz skorzystać z opcji pożyczki online, które charakteryzują się mniej rygorystyczną analizą finansową, co daje Ci większą szansę na otrzymanie dodatkowej gotówki.

Co powinienem zrobić, jeśli mam niski scoring kredytowy?

Jeśli Twój scoring kredytowy jest niski, warto najpierw uregulować wszelkie zaległe zobowiązania i zadbać o regularne spłaty. Przemyśl też zredukowanie zadłużenia na kartach kredytowych i unikaj częstych zapytań o kredyt. Możesz także rozważyć budowanie historii kredytowej przez mniejsze pożyczki lub limity, które będą spłacane terminowo, co z czasem podniesie ocenę scoringową.

W jaki sposób scoring wpływa na przyznanie kredytu?

Scoring kredytowy jest kluczowym czynnikiem przy ocenie ryzyka przez banki. Wyższy scoring zwiększa szanse na uzyskanie kredytu na korzystnych warunkach, podczas gdy niski scoring kredytowy może je ograniczać. Dla osób z wpisami w bazach dłużników, alternatywą są pożyczki z wpisami w KRD, ERIF, BIK BIG.

Oferty miesiąca

Przydatne artykuły

- Pożyczki i chwilówki

- Edukacja finansowa