Kredytowa ocena punktowa: jak poprawić swój BIK?

.webp) Napisane przezTomasz Grzybowski

Napisane przezTomasz Grzybowski

Jednym z głównych powodów, dla których Polacy zmagają się z odmownymi decyzjami kredytowymi, jest ocena punktowa BIK. A więc co to tak naprawdę jest ten cały BIK scoring i jak można go poprawić? Przyjrzyjmy się temu bliżej.

Czym jest scoring BIK?

Scoring BIK to ocena punktowa, którą Biuro Informacji Kredytowej przyznaje każdej osobie korzystającej z usług finansowych. To taki finansowy certyfikat, który pokazuje bankom i innym instytucjom, jak rzetelnie spłacamy nasze zobowiązania.

BIK zbiera informacje o wszystkich naszych:

- kredytach

- pożyczkach

- kartach kredytowych

- rachunkach

- ogólnych zobowiązaniach finansowych

Na podstawie tych danych BIK tworzy nasz profil kredytowy, który jest później wykorzystywany przez firmy pożyczkowe do oceny ryzyka związanego z udzieleniem nam kolejnego kredytu.

Co wpływa na ocenę w BIK?

Oto główne czynniki, które wpływają na nasz BIK scoring:

- Historia spłat — jeśli zawsze spłacacie swoje zobowiązania na czas, wasza ocena rośnie. Ale jeśli zdarzają się opóźnienia, nawet niewielkie, BIK to odnotuje.

- Aktywne zobowiązania — de facto ilość aktualnie spłacanych kredytów i pożyczek. Im więcej macie na głowie, tym większe ryzyko dla banku, że możecie nie podołać kolejnym zobowiązaniom.

- Wykorzystanie limitów kredytowych — jeżeli macie karty kredytowe czy linie debetowe i korzystacie z nich na maksa, to dla BIK sygnał, że możecie mieć problemy z płynnością finansową.

- Częstotliwość zapytań kredytowych — jeśli w krótkim czasie składacie wiele wniosków o kredyt, banki mogą uznać, że jesteście w trudnej sytuacji finansowej.

- Długość historii kredytowej — jeśli nigdy nie braliście kredytu, wasza ocena może być niższa niż u osoby, która ma za sobą kilka spłaconych zobowiązań.

Jaki scoring w BIK jest dobry?

BIK scoring ocenia naszą wiarygodność kredytową w skali punktowej — im wyższy wynik, tym lepiej dla nas. Dokładne przedziały punktowe i ich interpretacja mogą się różnić w zależności od instytucji finansowej, ale ogólnie rzecz biorąc:

- Wysoki scoring (ocena punktowa BIK 80 i wyżej) — banki patrzą na was jak na solidnych i wiarygodnych klientów. Szanse na uzyskanie kredytu na atrakcyjnych warunkach są bardzo duże.

- Średni scoring (ocena punktowa BIK 69 do 79) — nadal macie szansę na pozytywną decyzję kredytową, choć mogą pojawić się dodatkowe pytania lub wymagania ze strony banku.

- Niski scoring (ocena punktowa BIK 58 i niżej) — tutaj może być trudniej. Banki mogą być ostrożne i wymagać dodatkowych zabezpieczeń lub oferować mniej korzystne warunki.

Ciężko tak naprawdę powiedzieć, jaki scoring w BIK jest dobry. Głównym powodem jest to, że każdy pożyczkodawca ma swoje własne kryteria oceny i może interpretować wasz scoring w nieco inny sposób. To powiedziawszy, nawet jeśli wasz wynik nie jest idealny, wciąż macie szansę na uzyskanie finansowania.

Oferty, które mogą okazać się przydatne

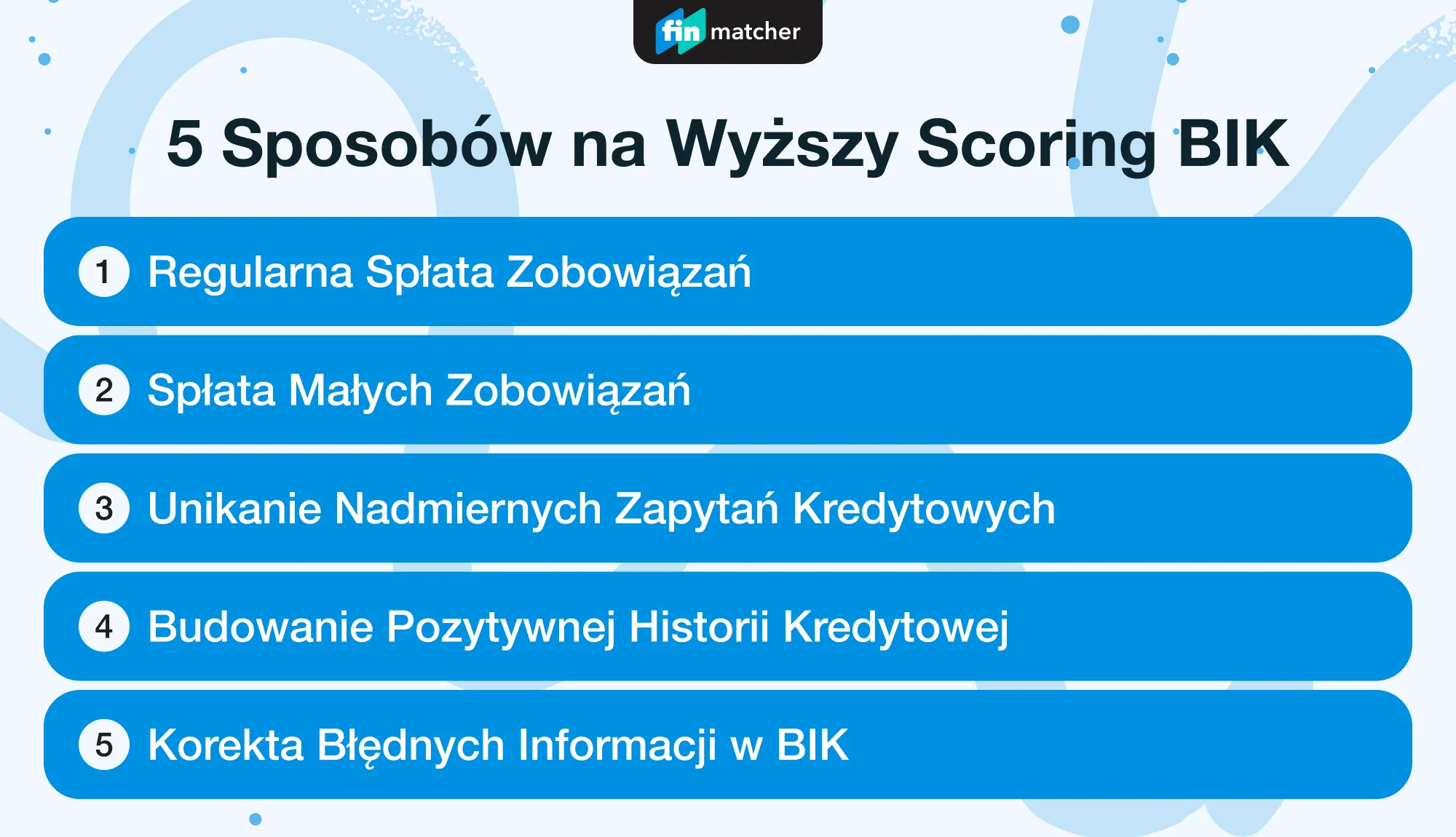

Jak skutecznie poprawić ocenę w BIK?: 5 sposobów na wyższy scoring

1. Regularna spłata zobowiązań

Terminowa spłata kredytów i pożyczek to podstawa, jeśli chcecie poprawić swój wskaźnik BIK. Jeśli macie jakiekolwiek bieżące zobowiązania, zadbajcie o to, by spłacać je na czas. Nawet najmniejsze opóźnienia mogą negatywnie wpłynąć na wasz scoring BIK.

- Ustawcie stałe zlecenia — automatyczne przelewy pomogą wam uniknąć zapomnienia o płatności.

- Monitorujcie swoje finanse — regularnie sprawdzajcie stan konta, by mieć pewność, że macie środki na spłatę.

Pamiętajcie, że dla BIK liczy się każdy dzień opóźnienia i nie ma nawet sensu myśleć nad tym, jak poprawić raport BIK nie dbając przy tym o terminowość spłaty.

2. Spłata małych zobowiązań

Macie na głowie kilka drobnych pożyczek czy kart kredytowych z niewielkim zadłużeniem? Spłaćcie je jak najszybciej. Zmniejszenie liczby aktywnych zobowiązań pozytywnie wpłynie na waszą ocenę w BIK.

Zalecamy zrobienie listy swoich długów — spiszcie wszystkie zobowiązania, nawet te najmniejsze. Potem spłacajcie najpierw najmniejsze długi i stopniowo zwiększajcie liczbę zobowiązań.

3. Unikanie nadmiernych zapytań kredytowych

Czasem kusi, by sprawdzić oferty w różnych bankach, ale składanie wielu wniosków kredytowych w krótkim czasie to nie najlepszy pomysł. Każde zapytanie jest odnotowywane w BIK i może obniżyć waszą ocenę.

Rozważnie wybierajcie oferty — zanim złożycie wniosek, dokładnie przeanalizujcie warunki; tu mogą pomóc wam porównywarki takie jak Finmatcher. Takie narzędzia pozwalają ocenić oferty bez składania formalnych zapytań, a to może być naprawdę na wagę złota.

4. Budowanie pozytywnej historii kredytowej

Jeśli nigdy nie korzystaliście z kredytów, wasza historia kredytowa jest... no cóż, pusta. Banki oraz inne renomowane instytucje finansowe lubią widzieć, że macie doświadczenie w zarządzaniu długiem.

Warto tutaj zrobić przede wszystkim dwie rzeczy:

- Rozważcie mały kredyt lub kartę kredytową — ale używajcie jej odpowiedzialnie!

- Spłacajcie zobowiązania przed terminem — to dodatkowy plus dla waszego scoringu.

Brzmi to trochę, jak paradoks — żeby dostać kredyt, trzeba mieć kredyt. Całe szczęście na rynku nie brakuje darmowych pożyczek, czyli zobowiązań z RRSO 0% i one będą na początek świetne do zbudowania dobrego wizerunku w BIK.

5. Jak skorygować błędne informacje w BIK?

No i na koniec coś, o czym często zapominamy; wasz raport w BIK może zawierać błędy, które negatywnie wpływają na scoring. Oto jak podejść do tego problemu:

- Pobierzcie swój raport z BIK; możecie to zrobić raz na 6 miesięcy za darmo.

- Przeskanujcie raport BIK po wszystkie dane, zwróćcie uwagę na spłacone już kredyty, które mogą wisieć jako aktywne. Dowiecie się w ten sposób, jak poprawić BIK najszybciej.

- Zgłoście ewentualne błędy — jeśli znajdziecie nieprawidłowości, skontaktujcie się z BIK w celu ich korekty.

A jeśli nie dostaniecie odpowiedzi od BIK, to wiedzcie, że prawo bankowe oraz ustawa o udostępnianiu informacji gospodarczych są po waszej stronie i możecie ten problem eskalować na drodze sądowej. BIK o tym wie i przeważnie jest przychylny, aby aktualizować wasz scoring w związku z powyższym.

Po złożeniu wniosku BIK lub instytucja finansowa ma 30 dni na jego rozpatrzenie. Jeśli twoja prośba zostanie uznana, nieprawidłowe informacje zostaną usunięte lub skorygowane, co powinno pozytywnie wpłynąć na twój BIK scoring.

Jak napisać wniosek do BIK?

Jeśli chcecie poprawić swoją historię kredytową, warto wiedzieć, jak napisać skuteczny wniosek o korektę danych w BIK. Oto podstawowe dane, które zawsze powinny się w nim znaleźć:

- Wasze dane osobowe — imię, nazwisko, adres zamieszkania, numer PESEL, numer telefonu

- Data i miejsce sporządzenia wniosku

- Dane adresata — Biuro Informacji Kredytowej S.A., ul. Zygmunta Modzelewskiego 77A, 02-679 Warszawa

- Tytuł pisma — np. „Wniosek o sprostowanie danych w raporcie BIK (+wasze nazwisko z numerem PESEL)”

Oto co powinna zawierać pisemna część wniosku do BIK:

- Opis problemu — dokładnie wskażcie, które dane są błędne. Podajcie numer umowy kredytowej, nazwę instytucji finansowej i opiszcie nieścisłości. Im więcej danych tym lepiej.

- Uzasadnienie — Wyjaśnijcie, dlaczego dane są nieprawidłowe. Na przykład: „Kredyt został spłacony w całości w dniu...”, „Nigdy nie zalegałem ze spłatą tego zobowiązania” itp.

- Żądanie — Wyraźnie zaznaczcie, czego oczekujecie. Na przykład: „Proszę o niezwłoczne sprostowanie błędnych danych w Państwa bazie”.

- Załączniki — Dołączcie kopie dokumentów potwierdzających wasze stanowisko (np. potwierdzenia spłaty, zaświadczenia z banku). Pamiętajcie, żeby nie wysyłać oryginałów!

Przykładowy szablon wniosku do BIK

Poniżej przedstawiamy przykład wypełnienia wniosku o korektę oceny w BIK. Uwaga: wszystkie dane są fikcyjne i nie odnoszą się do żadnej prawdziwej osoby.

| Dane |

Jan Kowalski ul. Przykładowa 15 00-000 Warszawa PESEL: 12345678901 Tel.: 123 456 789 E-mail: jan.kowalski@przykładowy-email.com

Warszawa, dn. 1 stycznia 2025 r.

Biuro Informacji Kredytowej S.A. ul. Zygmunta Modzelewskiego 77A 02-679 Warszawa |

| Treść |

Zwracam się z prośbą o sprostowanie nieprawidłowych danych zawartych w moim raporcie kredytowym.

W sekcji dotyczącej kredytu nr 123456789 udzielonego przez Bank ABC S.A. widnieje informacja o zaległości w spłacie raty za listopad 2023 r. Informuję, że zobowiązanie to zostało uregulowane terminowo w dniu 5 listopada 2023 r., co potwierdza załączone potwierdzenie przelewu.

Proszę o niezwłoczne sprostowanie błędnych danych w Państwa bazie oraz potwierdzenie dokonania korekty.

Z poważaniem,

[Podpis] Jan Kowalski

Załączniki: - Potwierdzenie przelewu z dnia 5 listopada 2023 r. |

Najczęstsze pytania i odpowiedzi o scoringu BIK

Ile potrzebnych jest punktów BIK na uzyskanie kredytu?

Nie ma jednej konkretnej liczby punktów BIK gwarantującej kredyt, ale im wyższy scoring, tym większe szanse na pozytywną decyzję banku.

Jak szybko można poprawić scoring w BIK?

Poprawa scoringu w BIK to proces, który może zająć od kilku miesięcy do nawet roku, w zależności od podjętych działań i regularności spłat.

Ile można mieć zapytań w BIK?

Nie ma określonego limitu zapytań w BIK, ale warto unikać składania wielu wniosków kredytowych naraz, bo może to obniżyć waszą ocenę.

Jak wyczyścić historie BIK?

Nie można usunąć prawdziwych informacji z BIK, ale można poprawić historię kredytową poprzez terminowe spłaty i korektę ewentualnych błędów w danych.

Przydatne artykuły

- Pożyczki i chwilówki

- Edukacja finansowa