¿Qué es el score crediticio o puntuación en el Buró de Crédito?

Escrito porAlonso Rodríguez

Escrito porAlonso Rodríguez

El score crediticio es un claro reflejo de la capacidad de gestionar deudas. Mantener una buena calificación es esencial para acceder a mejores préstamos, tasas de interés bajas y oportunidades financieras que te permitan asegurar una estabilidad y crecimiento económico a largo plazo.

¿Qué es el score de crédito?

El score de crédito en México es una calificación numérica que refleja la probabilidad de que una persona cumpla con sus obligaciones crediticias. Este puntaje es calculado por las Sociedades de Información Crediticia (SIC), como el Buró de Crédito y Círculo de Crédito, utilizando modelos matemáticos que analizan el historial financiero del individuo.

¿Qué factores afectan el score buró de crédito?

Los factores clave que lo definen son:

- Historial de pagos refleja la puntualidad en créditos previos.

- Cantidad adeudada representa el total de deudas vigentes.

- Duración del historial crediticio indica que más tiempo manejando crédito mejora la puntuación.

- Tipo de crédito utilizado muestra la diversidad de productos financieros.

- Nuevas solicitudes o consultas afectan el score, ya que muchas solicitudes recientes lo reducen; revisar tu buró de crédito gratis una vez al año no genera consecuencias negativas.

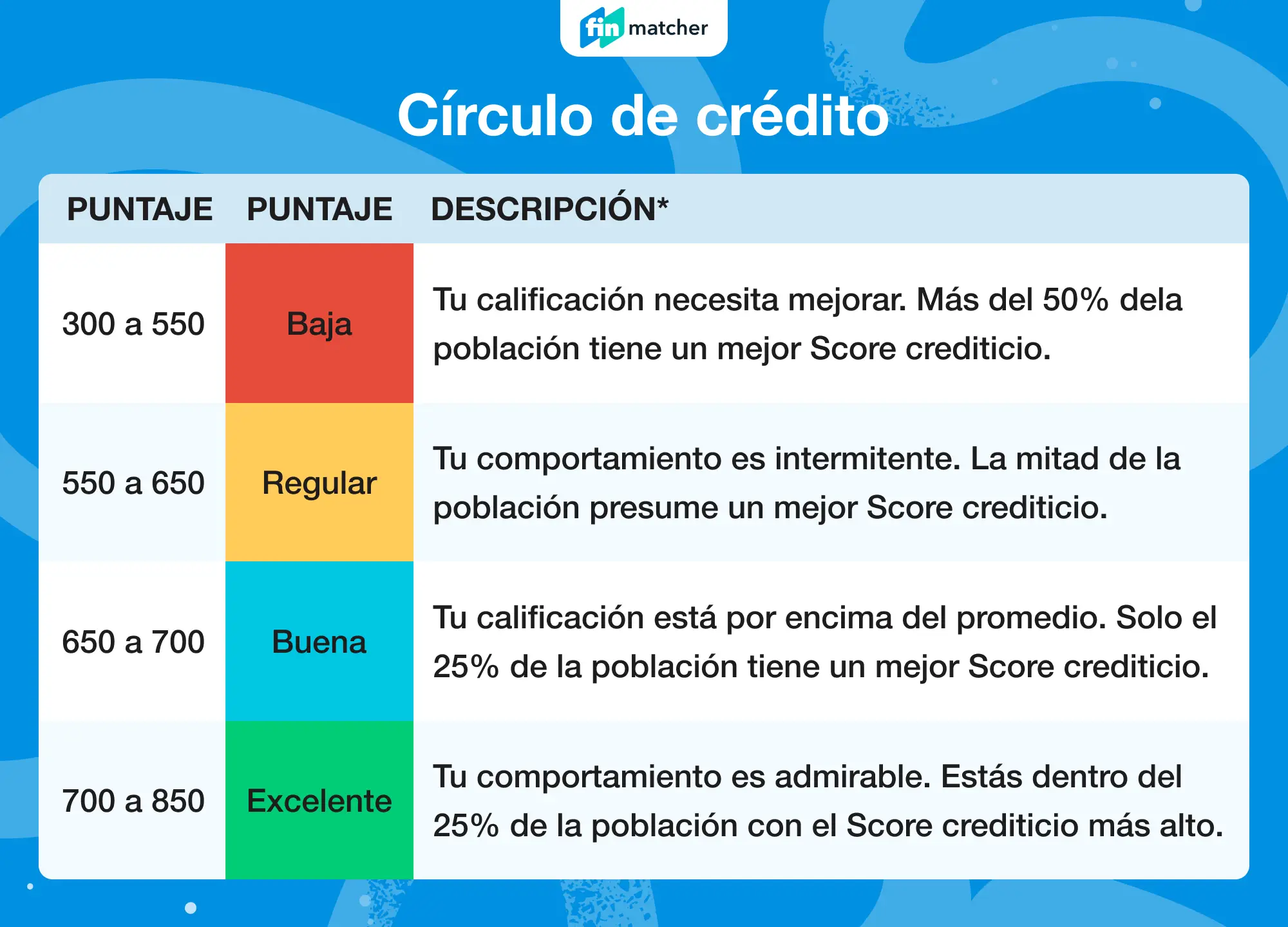

Tabla de score de crédito en México

Tu score de crédito es una herramienta esencial para acceder a productos financieros en México, como tarjetas de crédito, préstamos personales o hipotecas. Este puntaje refleja tu comportamiento crediticio y es utilizado por instituciones financieras para evaluar el riesgo de otorgarte crédito. Comprender tu score te permite tomar decisiones informadas y mejorar tu salud financiera.

A continuación, te presentamos una tabla con los rangos de puntuación del Buró de Crédito, basada en la información oficial de Mi Score:

| Rango de puntuación | Categoría | Descripción |

|---|---|---|

| 800-850 | Excepcional | Una puntuación de crédito perfecta de 850 es rara, ya que incluso una sola consulta de crédito puede bajar la puntuación. No hay de qué preocuparse. Todo lo que esté por encima de 800 se considera excepcional. |

| 799-740 | Muy buena | Las personas en este rango son consideradas prestatarios muy confiables. Usualmente pagan a tiempo cada mes y demuestran comportamientos responsables. |

| 739-670 | Buena | Los consumidores en este rango son considerados prestatarios confiables. Cosas como llegar un poco tarde en un pago o no tener un historial de crédito muy largo son ejemplos de cómo un consumidor puede caer en este rango. |

| 669-580 | Regular | Muchos consumidores tienen algún error en sus informes de crédito y se encuentran en este rango. Tal vez hayan pagado con retraso 30, 60 o 90 días. Mientras más baja sea la puntuación, más alto será el interés que probablemente tendrán que pagar en préstamos y tarjetas de crédito. |

| 580 o menos | Mala | Múltiples pagos atrasados 30, 60 o 90 días, o incluso incumplimientos, pueden significar una mala puntuación de crédito. |

📊 Infografía de los rangos de puntuación

Para complementar la información de la tabla, hemos preparado una infografía visual que resume los rangos de puntuación y sus categorías. Esto permite ver de un vistazo tu situación crediticia y entender rápidamente qué tan confiable eres como prestatario.

¿Cómo checar mi buró de crédito en México?

- Accede al sitio oficial: Visita Buró de Crédito.

- Prepara la información necesaria: Incluye tu nombre completo (con apellido paterno), fecha de nacimiento, RFC con homoclave, dirección tal como aparece en tu estado de cuenta, y datos de tus créditos, como número de tarjeta de crédito y monto del límite, o número de crédito automotriz o hipotecario junto con el nombre del otorgante.

- Proceso de validación: El sistema verificará tu identidad para garantizar la seguridad de tu información.

- Costo y frecuencia: Tienes derecho a un reporte gratuito cada 12 meses, y las consultas adicionales tienen un costo de $35.60 cada una.

¿Qué contiene tu Reporte de Crédito Especial?

Este documento incluye información detallada sobre tu historial crediticio, como:

- Fechas de apertura y cierre de créditos.

- Límites de crédito y saldos actuales.

- Historial de pagos: puntualidad o retrasos.

- Consultas realizadas por instituciones financieras.

También muestra símbolos que indican el estatus de tus créditos:

- ✅ Palomita verde: crédito al corriente.

- ⚠️ Signo de admiración amarillo: atraso de 1 a 89 días.

- ❌ Tache rojo: atraso de más de 90 días.

¿Cómo se calcula tu puntuación crediticia?

El Mi Score puede representarse como una función ponderada de indicadores financieros clave:

Mi Score=P1⋅w1+P2⋅w2+P3⋅w3+P4⋅w4+P5⋅w5\text{Mi Score} = P_1 \cdot w_1 + P_2 \cdot w_2 + P_3 \cdot w_3 + P_4 \cdot w_4 + P_5 \cdot w_5Mi Score=P1⋅w1+P2⋅w2+P3⋅w3+P4⋅w4+P5⋅w5

Donde:

- P1P_1P1 = puntualidad de pagos

- P2P_2P2 = nivel de endeudamiento

- P3P_3P3 = antigüedad del historial crediticio

- P4P_4P4 = diversidad de créditos

- P5P_5P5 = impacto de consultas recientes

Los coeficientes w1w_1w1 a w5w_5w5 representan los pesos asignados a cada parámetro por el algoritmo de Buró de Crédito, que se ajustan dinámicamente según tendencias de riesgo y comportamiento histórico.

El resultado final es un valor numérico entre 400 y 850, actualizado automáticamente ante cualquier movimiento en tu historial crediticio. Las consultas realizadas por ti mismo no afectan el cálculo, mientras que múltiples revisiones por instituciones en corto plazo pueden reducir temporalmente el puntaje.

Comentario de respaldo: Esta representación se basa en información oficial de Buró de Crédito México. Los pesos exactos no se publican por motivos de confidencialidad, pero los factores reflejados son los realmente utilizados para calcular Mi Score. Esta presentación es un modelo educativo que muestra cómo interactúan los parámetros, sin inventar información.

¿Qué hacer si encuentras errores?

Puedes presentar una reclamación directamente en el Sistema de Reclamaciones en Línea, utilizando tu Reporte de Crédito Especial con antigüedad máxima de 90 días y una identificación oficial. La respuesta debe entregarse en un plazo máximo de 29 días naturales.

Para mantener un buen historial crediticio, es fundamental pagar puntualmente, mantener un nivel de endeudamiento inferior al 30% de tu crédito disponible, diversificar los productos financieros que utilizas y evitar solicitar crédito de forma excesiva, ya que múltiples consultas en corto tiempo pueden reducir tu score. Tu historial crediticio es una herramienta clave para acceder a mejores condiciones financieras y tasas favorables, y cuidarlo te permite aprovechar oportunidades de crédito más ventajosas.

Diferencias entre un buen score y un buró de crédito malo

Las diferencias entre una buena y una baja calificación crediticia son sumamente importantes, ya que reflejan si una persona o entidad es capaz de cumplir con sus obligaciones financieras.

Tener buen score crediticio

Un buen score creditio indica bajo riesgo de incumplimiento de pagos. Es decir, que la persona o entidad tiene la capacidad de cumplir con sus deudas. Además, tener muchos puntos score crediticio permite acceder a préstamos con tasas preferenciales, ya que se considera que hay bajo riesgo de impago.

Si una persona tiene buen puntaje buró de crédito, quiere decir que cuenta con ingresos sólidos y una buena gestión de sus deudas, por lo que se reducen costos y facilita el acceso a financiamiento. ¿Cómo saber si tengo buen historial crediticio? Recuerda que tienes acceso a una consulta gratuita con el servicio “mi score” de la página oficial de Buró de Crédito.

Tener buró de crédito malo

En cambio, un buró de crédito malo quiere decir que hay un riesgo elevado de incumplimiento. Esto trae consigo altas tasas de interés que compensan el riesgo percibido por los prestamistas. Puede ser mucho más difícil para las personas conseguir un crédito.

Consecuencias de una baja calificación crediticia en México

Tener una baja calificación crediticia trae consigo consecuencias desfavorables. Estas son las más comúnes en México:

- Dificultad para acceder a financiamiento en general. Ya sea para solicitar préstamos o acceder a tarjetas de crédito, las entidades emisoras pueden percibir una baja calificación como un riesgo, lo que limita de manera importante las fuentes de financiamiento.

- Tasas de interés más altas, con el objetivo de compensar el mayor riesgo de incumplimiento. Esto, a su vez, incrementa de manera importante el costo total del crédito.

¿Tienes dudas sobre cómo ver tu buró de crédito? Puedes checarlo de forma gratuita una vez al año.

Ventajas de mantener una buena calificación crediticia

Mantener un buen puntaje buró de crédito trae consigo muchos beneficios. Aquí te listamos los más importantes:

- Los bancos e instituciones financieras estarán más dispuestos a otorgar préstamos, líneas de crédito o financiamiento, ya que una buena calificación crediticia indica un bajo riesgo de incumplimiento.

- Tasas de interés más bajas, reduciendo el costo total de los préstamos.

- Mayor reputación crediticia. Esto abre puertas al momento de solicitar otro tipo de productos financieros, como hipotecas y préstamos para autos.

- Obtienes mejores condiciones, como mejores plazos, montos más altos y mayor flexibilidad en general.

¿Qué hacer con un buró de crédito malo?

El cómo mejorar calificación crediticia es una pregunta frecuente. Existen varias cosas que puedes hacer, entre las más importantes se encuentran:

- Siempre paga tus préstamos en tiempo y forma. Tener retrasos o dejar de pagar una cuota resta puntuación a tu historial.

- Si hay retrasos, intenta ponerte al corriente tan pronto como puedas. Un sólo retraso no afectará de forma negativa, pero intenta que no sea un hábito.

- Si no puedes hacer un pago a tiempo, ponte en contacto con el proveedor de préstamo. De esta manera se puede llegar a un acuerdo sin afectar tu historial.

- Usa tus créditos y tus tarjetas de forma responsable. Asegúrate de pagar más del mínimo siempre que puedas.

- Solicita créditos sólo si realmente los necesitas. Entre más créditos tengas, mayor es el riesgo de endeudamiento.

- Igual con las cuentas. Afecta tu score buró de crédito si abres muchas cuentas en muy poco tiempo.

Errores comunes que dañan el puntaje de crédito

Existen errores muy comunes que pueden dañar la calificación crediticia. Aquí te los enlistamos para que puedas evitarlos a tiempo:

- No pagar a tiempo tus préstamos o tarjetas de crédito.

- Usar más del 30% del límite de tus tarjetas.

- Cerrar una cuenta muy antigüa, ya que estarías perdiendo historial.

- Ignorar las deudas pequeñas. Aunque parezcan poco relevantes, sí pueden afectar de forma negativa.

Mitos y realidades sobre el score crediticio México

Cuando hablamos de la calificación crediticia México, sabemos que existen muchos mitos y realidades que giran en torno a esta calificación. Aquí te mencionaremos algunos de estos mitos más populares:

- Mito: Revisar tu propio historial crediticio daña tu score crediticio.

Realidad: Consultar tu propio reporte de crédito no afecta tu calificación. Las consultas que afectan la calificación son aquellas que hacen las empresas espcializadas cuando solicitas un préstamo o tarjeta de crédito. - Mito: Tener muchas tarjetas de crédito mejora la calificación.

Realidad: Lo que realmente importa es cómo manejas tus tarjetas de crédito, si haces los pagos puntuales y si no tienes los créditos al máximo. - Mito: Pagar siempre el mínimo es suficiente para una buena calificación.

Realidad: Lo que influye en la calificación es el monto total adeudado. Pagar el mínimo sólo alarga la deuda y aumenta el costo del crédito. - Mito: Si no tengo deudas, tengo una buena calificación crediticia.

Realidad: Si nunca has tenido un crédito, tu calificación será baja o inexistente. Para tener una buena calificación, necesitas un historial de crédito activo que demuestre que puedes manejar deudas de manera responsable. - Mito: La tabla de score de crédito se borra después de cinco años

Realidad: Los registros permanecen en el Buró de Crédito por hasta 6 años, dependiendo del monto de la deuda. Si liquidas tu deuda, al checar buró, esta aparecerá en el registro, lo que puede aumentar tu calificación.

Conclusión

En conclusión, la calificación crediticia en México es clave para acceder a productos financieros y obtener mejores condiciones de crédito, como tasas de interés más bajas y límites más altos. Refleja la capacidad de una persona o empresa para gestionar deudas de manera responsable.

Checar el historial crediticio gratis te ayudará a mantener una buena calificación, lo que facilita el financiamiento para proyectos importantes, como la compra de una vivienda o el crecimiento de un negocio, mientras que una calificación baja limita estas oportunidades y encarece el crédito. Por ello, es fundamental manejar de forma responsable los pagos y el uso del crédito.

Fuentes

- Calificación de crédito en Wikipedia.

- Banco Bilbao Vizcaya Argentaria S.A.

- Buró de Crédito. (s.f.) Mi Score.

Preguntas frecuentes

¿Cómo afectan las tarjetas de crédito a mi puntaje buró de crédito?

El uso de tarjetas de crédito puede tener un impacto positivo en el puntaje buró de crédito, pero también negativo si no se usan correctamente. Realizar tus pagos a tiempo, evitar pagar sólo el monto mínimo y no tener ocupado todo el límite del crédito, son aspectos que pueden tener un impacto positivo en tu historial crediticio.

¿Cómo influye el historial de pagos en mi score buró de crédito?

Este es uno de los factores que influyen de manera importante en el score burpo de crédito, ya que presenta hasta el 35% del puntaje de crédito total, ya que refleja cómo has pagado tus deudas en el pasado.

¿Cómo afectan los créditos y préstamos al puntaje buró de crédito?

Los créditos y préstamos afectan tu puntaje de Buró de Crédito según tu historial de pagos, nivel de endeudamiento, diversidad de créditos, consultas recientes y antigüedad del historial. Pagos puntuales y bajo uso de crédito mejoran tu score; atrasos y sobreendeudamiento lo reducen.

¿Qué es una score de crédito excelente?

Tener una calificación crediticia excelente significa que eres considerado un prestatario de bajo riesgo por las instituciones financieras y agencias de crédito.

¿Te podría interesar?

Artículos útiles

- Préstamos

- Tarjetas de crédito

- Fraude financiero

- Llamadas

- Educación financiera